雷神技術公司財政季度劃分方式:25Q2 為 2025 年 4 至 6 月、25Q3 為 2025 年 7 至 9 月,依此類推。

2025 年 10 月 21 日,美國航太防務巨頭雷神技術公司(RTX)公布了 25Q3 財報,結果相當亮眼,營收、獲利與現金流全線超標,管理層更罕見主動上修全年財測。消息公布後,雷神股價盤中一度大漲逾 4%,市值突破 1,700 億美元,創下歷史新高。這家曾以「愛國者飛彈」聞名的防務巨頭,如今已轉型為橫跨商用航太與國防科技的全球霸主。隨著民航市場復甦與地緣政治升溫,雷神正穩穩踏在雙成長軌上。

從防務老牌到航太帝國

雷神技術(RTX)於 2020 年由 Raytheon Company(雷神公司) 與 United Technologies(聯合技術) 合併而成。公司總部位於維吉尼亞州阿靈頓,擁有約 18.5 萬名員工,2024 年營收突破 800 億美元,是全球最大的航太與防務集團。

它的業務分為三大支柱:

- Collins 航太(Collins Aerospace):負責飛機零組件、航空電子與維修支援

- 普惠引擎(Pratt & Whitney):全球領先的噴射發動機供應商,涵蓋商用與軍用市場

- 雷神防務(Raytheon):提供飛彈、雷達與防空系統,是美國與盟友的重要軍備供應商。

截至 25Q3 ,公司積壓訂單高達 2,510 億美元,其中 1,480 億來自商用業務、1,030 億來自防務專案。

雷神 25Q3 財報全線超預期,現金流暴增

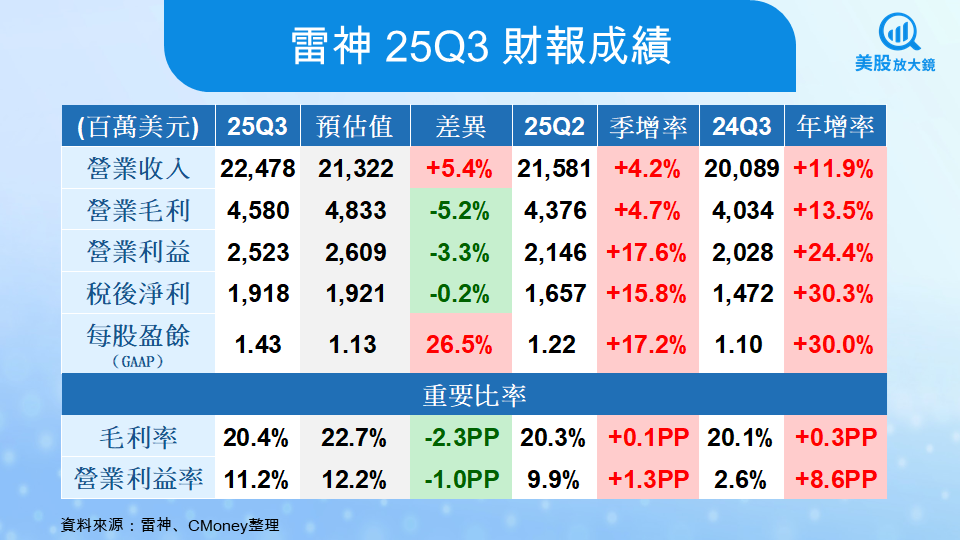

25Q3 雷神繳出全面成長的成績單。營收達 225 億美元,年增 12%,其中有機成長達 13%。每股盈餘(EPS)為 1.70 美元,高於市場預期的 1.63 美元。自由現金流則飆升至 40 億美元,比去年同期翻倍。

營運現金流達 46 億美元,公司在本季還清了 29 億美元債務,並回饋股東 9 億美元。雷神 CEO Chris Calio 在會中指出:「這是我們連續第六季調整後毛利率年增的季度,顯示核心運營效率顯著提升。」

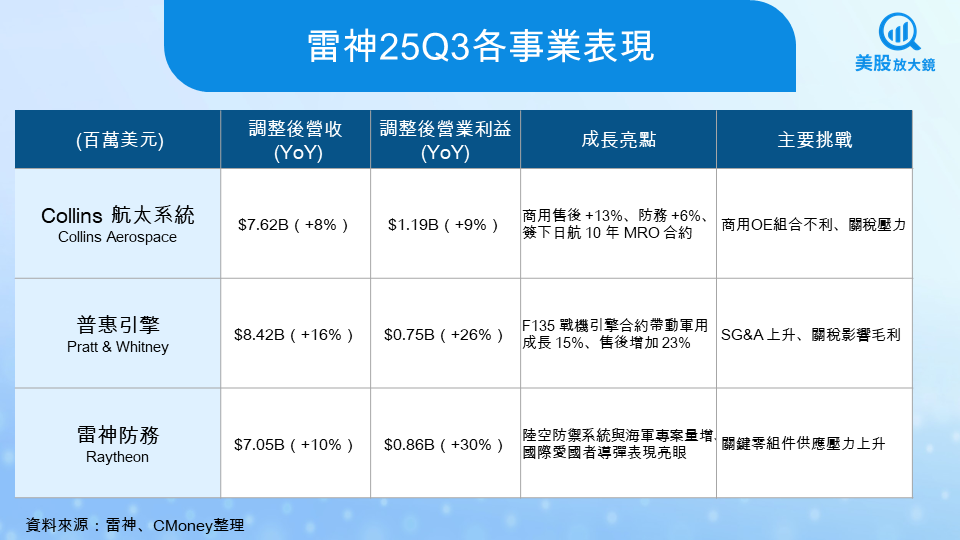

三大事業部表現亮眼,各自扮演不同引擎角色:

- Collins 航太:營收 76 億美元,年增 8%。商用維修業務大漲 13%,並與日本航空簽下 10 年 MRO 維修合約(Maintenance, Repair, and Overhaul, 維修、修理與大修服務),涵蓋 50 架 787 機隊,顯示民航後市場動能持續升溫。

- 普惠引擎:營收 84 億美元,年增 16%,成為集團最大成長引擎。軍用業務因 F135 引擎第 18 批次合約推升 15%,商用售後更暴增 23%,反映出民航維修需求強勁。

- 雷神防務:營收 70 億美元,年增 10%,營業利益大增三成。第三季接獲史上最大 AMRAAM 導彈合約(第 39 與第 40 批次採購合約),同時海防與雷達系統量能同步放大。

整體毛利率提升 70 個基點,營業利益年增 19%。公司以穩健的營運,成功抵銷了高關稅與商用 OE (Commercial Original Equipment, 向波音、空巴出售新零件或系統)組合不利的壓力。

雷神 25Q4 與全年展望,全面上修!

管理層在財報會議中正式 上修全年財測:

- 全年調整後營收區間由 $847–855 億美元 上調至 $865–870 億美元;

- 有機成長率預期從 6–7% 提升至 8–9%;

- 調整後 EPS 由 $5.80–5.95 上修至 $6.10–6.20。

自由現金流維持 70–75 億美元的強勁水準。Calio 表示,25Q3 公司拿下了 370 億美元新合約,其中包含超過 80 億美元的彈藥與 30 億美元的 F135 引擎訂單,顯示全球防務需求仍在升溫。

管理層也預期3大事業將會快速成長:

- Collins 航太系統受惠於民航復甦與維修訂單

- 普惠引擎將持續以雙位數成長,受惠於軍用與售後需求

- 雷神防務將穩定貢獻高利潤,全年營業利益率可望維持 12% 以上

亮點與隱憂,關稅是唯一陰影

這份財報幾乎沒有明顯瑕疵,但仍存在幾個潛在風險。最大挑戰仍是關稅與貿易戰壓力。雷神預估全年稅務與關稅成本約影響獲利 5 億美元,比年初的 8.5 億預期略有下降,但仍是營運逆風之一。此外,部分零組件供應仍受限制,商用 OE 組合偏向低毛利,也讓市場擔心短期毛利率彈性有限。估值方面,雷神目前本益比約 34 倍,略高於同業平均的 23 倍,意味市場已反映樂觀預期。

儘管估值略高,雷神仍被市場視為防務產業中最穩健的龍頭之一。它的現金流實力強、積壓訂單龐大、產品線遍佈民用與軍用市場。若以長線視角觀察,公司在「地緣政治風險上升 + 民航復甦」的時代具雙重紅利。市場預期雷神 EPS 年複合成長率可達 12–15%,PEG 僅約 0.2,代表估值仍具吸引力。

在防務股中,雷神的定位更接近「科技型防務巨頭」——既能享受軍工穩定現金流,又具備航太技術升級與維修服務的高利潤潛能。它證明公司已成功走出前兩年的產能與成本陰霾,並進入一個航太復甦 × 防務擴張的新成長週期。若全球防務預算持續攀升,且民航維修市場延續復甦,雷神將是美股防務板塊中最具長線攻守平衡的核心配置標的。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。