美國聯準會(Fed)3 月 18 日如市場預期,以 11 比 1 的票數通過維持基準利率在 3.50%–3.75% 區間不變,這是連續第二次會議按兵不動。利率點陣圖的中位數也維持 2026 年降息 1 碼的路徑 — 表面上,一切都「沒變」。

但市場的反應卻說了完全不同的故事。決議公布後,標普 500 指數重挫 1.36%,道瓊工業指數暴跌近 770 點,那斯達克指數也下跌 1.46%。美國 10 年期公債殖利率攀升至 4.256%,布蘭特原油價格飆漲逾 5% 逼近每桶 110 美元,美元指數更站上 100 大關。

聲明稿的一句話,透露 Fed 最大擔憂

本次聲明稿與上次相比調整不多,維持經濟活動「穩健」(solid)的基調,但新增了一段關鍵論述:中東局勢對美國經濟的影響存在高度不確定性。

這句話的份量不容小覷。聯準會是一個措辭極為謹慎的機構,每一個字都經過反覆斟酌,願意把地緣政治風險寫進聲明稿,代表委員們認為這不只是短期雜訊,而是可能實質影響貨幣政策走向的變數。

其他值得注意的變化包括:對失業率的描述從「出現止穩跡象」改為「近月變動不大」,同時並未重新加回就業下行風險增加的論述,這傳遞出 Fed 目前並不認為就業市場有進一步惡化的風險。前瞻指引的部分則完全沒有變動,保留了可能「進一步降息」的措辭,維持降息方向的基調。

唯一投下反對票的是川普提名的委員 Stephen Miran,他主張在本次會議繼續降息1碼。

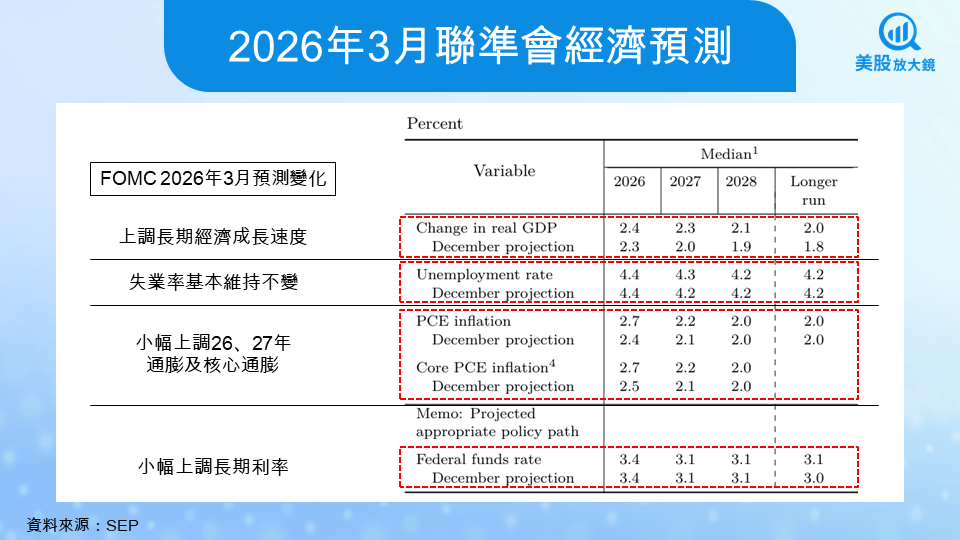

SEP經濟預測:通膨上修、經濟上修

聯準會每季發布的經濟預測摘要(SEP)是觀察委員集體思維的重要窗口。本次SEP最受關注的變化在於:通膨預估上調了,但經濟成長預估也同步上調了。這看似矛盾的組合,背後其實有一套邏輯。

先看通膨。2026年PCE通膨預估從 12 月的 2.4% 上調至 2.7%,核心 PCE 也從 2.5% 上修至 2.7%。這反映了兩股力量的交疊:一是 2 月底爆發的美以伊衝突推升油價,二是關稅對商品價格的傳導比預期更慢,核心商品通膨遲遲未能降溫。鮑爾在記者會上坦言,目前核心 PCE 約 3.0%,其中大約 0.5% 到 0.75% 是關稅造成的影響。

再看經濟。2026 年 GDP 成長預估從 2.3% 小幅上調至 2.4%,更值得注意的是長期經濟增速從 1.8% 上修至 2.0%。鮑爾明確表示,這反映的是美國近年生產力的提升。他指出,生產力的改善早在4、5年前就開始了,可能源自疫情期間企業為節省成本所做的調整,以及在極度勞動力短缺的環境下被迫提高效率的結果。展望未來,AI技術的應用有望進一步推動生產力成長。

失業率預估則大致維持不變,2026 年為 4.4%。鮑爾在記者會中提到一個值得關注的數據:如果根據Fed工作人員對非農數據高估程度的調整,過去六個月私營部門的淨就業成長基本上是零。但他也指出,由於勞動力成長本身就非常低,這個「零就業成長」恰好就是目前經濟所需要的均衡水準 — 平衡,但確實存在下行風險。

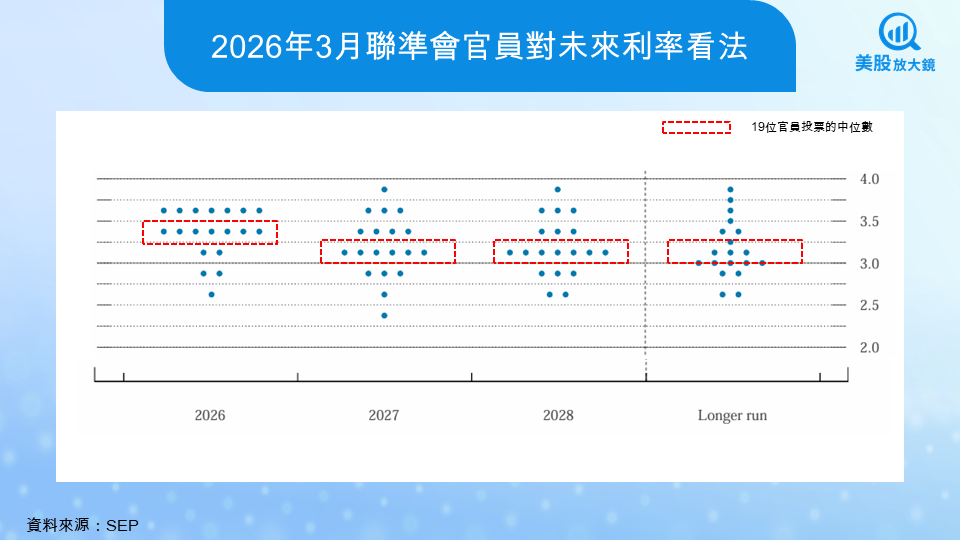

利率點陣圖中位數沒變,但內部結構已經偏鷹

這次最容易讓投資人產生誤判的地方,就是點陣圖。中位數確實維持在降息1碼的 3.25%–3.50% 區間,與 12 月完全相同。但如果只看這個數字就認為 Fed 態度不變,那就忽略了內部結構的重大位移。

具體來看,19 位委員中有 7 位支持今年不降息、7 位支持降息 1 碼、2 位支持降息 2 碼、3 位支持更大幅度的降息。跟 12 月相比,最明顯的變化是有 4 到 5 位委員從原本預估降息 2 碼下修為只降 1 碼。鮑爾自己在記者會上也直接點出了這個現象。

換句話說,中位數之所以沒動,只是因為下修幅度剛好還不足以讓中位數跳到下一格。但委員們的重心已經明顯往「少降一點」甚至「不降」的方向靠攏。

2027 年的利率中位數同樣維持降息 1 碼,但出現了一個引人注目的訊號:有一位委員預測2027 年將升息。這在記者會上成為焦點,鮑爾回應表示確實有討論升息的可能性,但強調這並非目前的基準情境,也不會排除任何可能性。

另一個值得追蹤的變化是長期中性利率從 3.0%上調至 3.125%。這配合長期 GDP 增速的上修,傳遞出委員們已經開始把生產力提升納入長期框架的考量——更高的潛在成長率,對應更高的中性利率水準。

鮑爾記者會的三個關鍵訊號

訊號一:「真的不知道」

鮑爾在記者會上多次使用「我們真的不知道」這樣的表述,這在 Fed 主席的公開發言中相當罕見。他坦言,從油價衝擊到關稅效應再到 AI 帶來的結構性變化,聯準會眼前面對的幾乎都是仍在發展中的新變數。他甚至說,如果有哪一次 SEP 值得「跳過不看」,這次會是最好的時機,因為中東事態的後續發展將大幅改變預測的基礎假設。

訊號二:通膨進展遜於預期

鮑爾承認通膨正在取得進展,但速度沒有原先期望的那麼快。他預期年中隨著關稅一次性影響反應完畢,商品通膨將會降溫,這是今年通膨改善的主要來源。但他也暗示,如果年中沒有看到這些進展,降息自然也不會發生。這番發言之後,美股三大指數跌幅進一步擴大。

針對是否該「忽視」(look through)油價推升的通膨,鮑爾給出了一個帶有保留意味的回答。他表示忽視能源衝擊一直是央行的標準做法,但前提是通膨預期保持穩固錨定。而在通膨已經高於目標長達五年的背景下,這個前提本身就變得更加脆弱。

訊號三:政策立場定位

鮑爾將目前的貨幣政策定位為「輕微限制性」(modestly restrictive),既不過度緊縮也不寬鬆。他認為這是正確的位置,因為聯準會需要同時平衡就業的下行風險和通膨的上行風險。這個定位也意味著,除非經濟明顯走弱,否則降息的急迫性並不高。

前聯準會高級經濟學家 William English 的評論很精準地捕捉了 Fed 面臨的困境:去年聯準會好不容易挺過了關稅帶來的通膨衝擊,今年又要面對油價的新一波衝擊,而且這次手上的籌碼更少了 — 去年利率顯然高於中性水準,還有降息空間可以緩衝;如今利率已經接近中性,操作空間大幅縮小。

市場與 Fed 的分歧

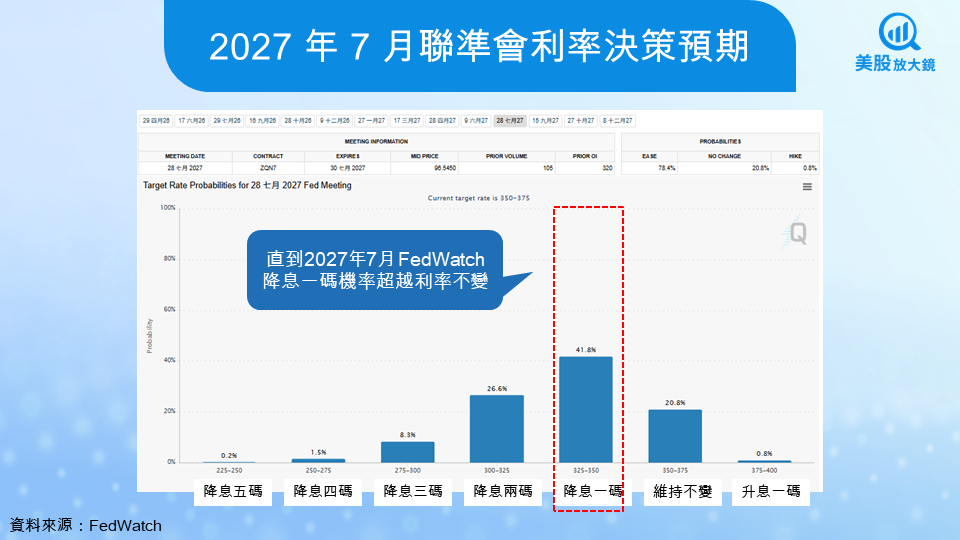

本次會議最值得投資人警覺的,是 Fed 官方預測與市場定價之間的顯著分歧。

點陣圖顯示多數委員仍預期今年至少降息一次,但 FedWatch 反映的市場預期已經轉向今年零降息,最快要到 2027 年 7 月才可能看到下一次降息。這個落差的背後,是市場對以下幾件事比 Fed 更悲觀:油價可能持續高位更久、通膨黏性可能超出預期、以及勞動市場雖然沒有崩盤但也沒有明確好轉。

對投資人而言,這意味著一個重要的心態調整:不要只看 Fed 說了什麼,更要看市場相信什麼。當兩者出現分歧時,股市的短期走向往往跟著市場定價走,而不是跟著點陣圖。

流動性暗線,Fed 持續買短債釋出資金

在利率政策觀望的同時,聯準會在流動性管理上其實一直在行動。自 2025 年 12 月正式結束縮表並啟動短債購買計畫(Reserve Management Purchases)以來,Fed 已累計大幅增加美債持有量,從 4.19 兆低檔攀升至 4.35 兆,平均每月增加約 435 億美元,推動資產負債表規模止穩回升。

從負債端觀察,即便財政部一般帳戶(TGA)維持在 9,376 億的高位,銀行存準金仍然站上 3 兆大關,反映購債確實在為市場注入流動性。目前短債購買維持在每月約 400 億的高位,預計在 4 月 15 日繳稅日吸走大量流動性之前都會維持這個規模。

這是一條容易被忽略但對市場資金面至關重要的暗線。在 Fed 降息觀望期間,短債購買的規模和節奏,可能是支撐市場流動性的關鍵變數。

後市展望:油價是分水嶺

展望後市,中東局勢的發展將決定通膨路徑、降息空間,以及下半年行情能否回歸基本面。

如果戰事未延續超過一季、荷姆茲海峽未長時間受阻,WT I油價回落至 75 美元附近,那麼年底核心通膨仍有機會如 SEP 預估落在 2.7% 的水準,延續通膨放緩趨勢,為聯準會保留 1 到 2 碼的降息空間。在這種情境下,配合 Fed 持續的短債購買,市場短期的估值修正情緒有望在第二季下旬逐步修復,下半年行情將回歸經濟與企業獲利基本面。

但如果油價維持在 85 到 95 美元區間,通膨降幅將受到限制,全年可能僅有 1 碼或零降息,市場將呈現高位震盪格局。

最悲觀的情境則是衝突進一步升級、海峽長期受阻,WTI 上探 120 美元以上。屆時通膨可能反彈,升息將重回討論桌面,類似 1990 年海灣戰爭將疲弱經濟推入衰退的劇本可能重演。不過,1990 年與現在有一個重要差異:美國如今是能源淨出口國,油價上漲對經濟的打擊會被國內石油產業的獲利增加所部分抵銷。

投資人該關注的三件事

1. 4 月之後 Fed 短債購買的規模

本次記者會並未提及 4 月後是否維持每月 400 億的較高水位,這將直接影響市場在降息觀望期間的資金面鬆緊。

2. 鮑爾的任期過渡

5 月 15 日鮑爾主席任期屆滿,川普提名的 Kevin Warsh 接任案因參議員阻擋而陷入僵局。鮑爾已表態將依法擔任代理主席直到繼任者獲確認,且在司法部調查結束前不會離開理事會。領導層過渡期間的政策延續性,是市場需要密切追蹤的變數。

3. 下次 FOMC 前的關鍵數據

鮑爾明確表示將在未來 6 週內依照事態發展進行決策。在 5 月 FOMC 會議之前,非農就業、 CPI 數據,以及中東局勢的演變,都將成為 Fed 下一步行動的判斷依據。

這次 FOMC 會議的核心訊息,用一句話總結就是:「方向沒變,但降息空間變小了」。點陣圖的中位數確實沒動,降息的大方向也沒有被放棄,但委員內部的重心已經明顯偏鷹,通膨預估上修、油價不確定性高企、利率已接近中性水準,這些因素疊加在一起,讓 Fed 可以從容降息的窗口正在收窄。

對投資人而言,應把注意力放在油價走勢和通膨數據上。這兩個變數的方向,將決定下半年是估值修復行情,還是繼續在不確定性中震盪。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。