日本 10 年期國債殖利率近期升至 1.7% 以上,來到 2008 年以來未曾見過的位置。這項變化看似屬於日本國內議題,但實際上牽動全球資金流向,是近年市場最需要留意的結構性變化之一。日本走出零利率後,全球風險資產的折現邏輯、跨境資本的流動方向,以及美股最依賴的外部流動性來源,都開始出現調整訊號。這不是一次事件,而是一個長線趨勢。要理解它對美股的影響,必須先從日本利率回到「正常化區間」開始談起。

日本殖利率創新高

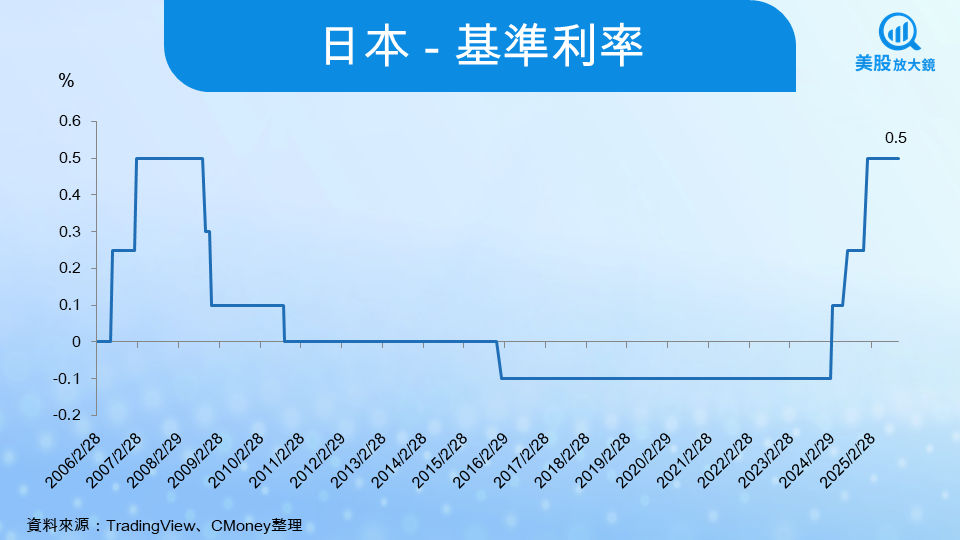

日本的基準利率在長達二十多年的時間裡幾乎維持零利率,2016 年更進入負利率區間。這段期間,日本國債殖利率長期貼近 0%,形成全球最便宜的貨幣環境,也造就大量以日圓作為資金來源的套利交易。

但從 2023 年溫和升息開始,日本通膨突破 2%,薪資也呈現結構性上升。在日圓疲弱、進口物價攀高、能源價格波動加大的背景下,日銀逐步停止殖利率曲線控制,讓長端利率重新由市場定價。到了 2024 與 2025 年,長端殖利率加速上行,正式告別零利率年代。

根據資料顯示,日本 10 年期公債殖利率從接近零的區間一路攀升,逼近 2%。20 年、30 年與 40 年期國債的殖利率更創下 20 年甚至 30 年來的新高,反映市場對日本財政擴張與債務結構的疑慮持續升溫。日銀雖仍持有超過五成日本國債,但在縮減買債的政策方向下,利率更容易反映財政真實壓力。

這些變化帶來一個關鍵訊號: 日本的利率環境不再是全球資金「永遠的零成本來源」。

最新訊號:日銀委員直言「已接近」升息決定

日本央行審議委員增一行近日公開表示,日銀已接近作出升息決定,不必等到明年春季的勞資薪資談判落幕後才行動。他強調,通膨仍高、薪資增速具延續性,日本名目政策利率約 0.5%,經物價調整後長期陷入深度負值,這已不符合正常的資金價格,也可能造成槓桿與資產錯配。

增一行指出,日本當前的政策利率明顯低於被視為「中性」的水準,這本身就是升息的另一項理由。他認為,日本經濟已逐漸走出長期通縮框架,若維持極低利率反而會與基本面產生落差。他也強調未來若啟動加息,應視為貨幣政策回到正常設定,而非針對景氣踩剎車;升息步伐將採取漸進方式,以降低對企業融資與國債市場的衝擊。

市場解讀這番發言為明確的鷹派訊號,進一步提高了「日本年底或明年初可能再次升息」的預期。這也意味接下來的日圓與日本債券殖利率,將更加受政策方向主導。在政策語氣明顯轉變的情況下,日本殖利率上行不再只是市場行為,而是政策導向下的結構性變化。

全球傳導路徑之一 - 日圓套利交易承受壓力

日本的利率變化透過三條路徑影響全球市場,第一條便是最直接的套利交易成本上升。

日圓套利交易(Yen Carry Trade)模式依賴兩項條件:利差大、匯率穩定。而當日本利率提高、實質利率仍偏負但已轉向正常化,加上市場預期政策會更靠近「中性利率」,全球套利者必須調整部位:

- 借日圓的成本上升

- 日圓升值的風險增加

- 杠桿部位的匯率風險變大

2024 年 8 月,日本僅 0.25% 的升息便引發一次短期的日圓急升,導致數千億美元部位快速平倉,美股、比特幣、新興市場同步下挫。那次事件已經證明當日圓方向反轉,套利結構的脆弱程度會被放大。

今年的差別在於市場已充分預期日銀會進一步正常化,但「加速」仍是最大的變數。一旦日圓在短線出現較大漲幅,平倉反應可能仍然迅速。

全球傳導路徑之二 - 日本資金回流,使美債買盤減弱

第二條路徑來自日本對海外資產的配置調整。

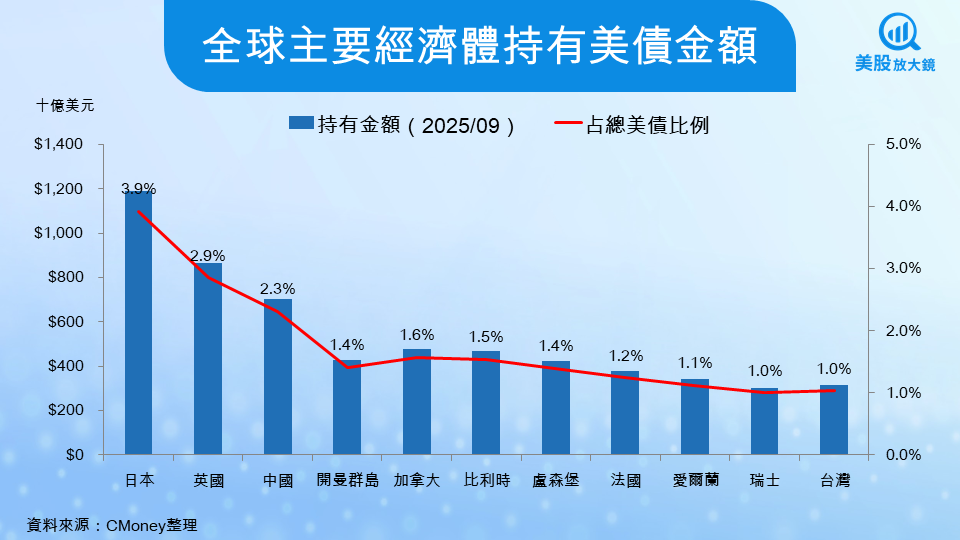

日本是全球最大的海外淨資產國,民間部門在海外配置超過 4 兆美元,美國國債是主要倉位。日本更是美國最大的外國美債持有者,占 3.9% 左右。

當日本殖利率上升,日本投資人自然會重新評估資金配置,因為:

- 本國殖利率提高後,日本公債的相對吸引力提升

- 匯率風險下降後,本土資產的邊際效益增加

若部分資金回流日本,美債需求便會下降,使美國長天期利率出現額外的上行壓力。市場原本期待美國聯準會 2025~2026 年會逐步降息,以帶動長期殖利率下行,但日本的政策方向可能削弱降息訊號的效果。對科技股而言,折現率下降幅度有限,估值向上空間自然受限。

全球傳導路徑之三 - 日本退場後,全球流動性減弱

第三條傳導路徑是全球流動性的長期下降。

日本的低利率過去提供全球大量「便宜資金」,這些資金流入美股、新興市場、高收益債與加密資產,形成跨市場的資金供給。但當日本走向正常化,跨境配置將開始調整。外溢資金減少後,市場缺少被動買盤,風險資產在回檔時的彈性下降,波動增加。

這類流動性調整速度較慢,但影響時間更長。未來兩到三年,這將是所有市場都需要面對的結構性背景。

是否會再出現一次 2024 年 08 月日圓套利平倉黑天鵝?

市場最在意的是,今年是否可能出現第二次「日圓套利風暴」。

以當前條件評估,黑天鵝式的劇烈程度略低於 2024 年,但風險並未消失。日圓空頭規模仍大、槓桿部位仍高,日本政策語氣轉鷹後,預期變動更容易迅速被價格反映。但真正的風險不在升息本身,而在預期落差。若市場認定日銀短期不會動,但日圓突然轉強,平倉就會開始連鎖擴散。

三項關鍵指標

以下三項指標可提前顯示套利部位是否開始受到壓力:

- 美元/日圓單日跌幅接近 1.5% 以上:日圓急升代表套利盤開始緊縮。

- 日本 10 年期殖利率加速突破 2%:若短時間跳升,市場會推估日銀可能更早升息。

- 美國 10 年期殖利率逼近 4.9%~5.2%:若在沒有重大美國數據下升至高區,通常代表外資撤離。

這三個指標若同時接近臨界值,美股的波動會快速放大。

對美股的影響 - 資金與流動性方向的調整

日本利率正常化對美股造成的影響主要體現在估值、買盤與流動性三個方向。首先,長天期利率若難以明顯下降,科技股的折現率會維持在偏高位置,使高估值企業的評價空間受限。其次,日本殖利率上行使得部分資金回流本土,外部買盤減弱後,美債利率的下行速度放慢,即使聯準會釋出寬鬆訊號,政策效果也會被削弱,進而使美股反彈力道不如過去循環明顯。最後,日本長期作為全球低成本資金來源,一旦撤出市場,風險資產的外溢流動性下降,市場在震盪時更容易出現波動擴大與反彈不足的情況。

整體而言,美股仍具備企業獲利支撐,但外部流動性環境的調整,會讓投資人更重視企業的現金流、槓桿水準與財務結構。日本利率的轉向意味估值不再依賴資金行情,而需要回到企業營運本身作為核心判斷依據。

日本利率正常化,全球資金結構的轉折點

日本走出零利率後,全球市場也必須開始重新調整定價框架。影響美股的不再只是聯準會,而是多國央行政策共同作用的結果。利率正常化代表資金成本上升、套利空間縮小、外溢資金減少,這將是未來兩到三年的市場底層環境。日本的政策道路不僅是一國問題,而是一個全球資金板塊開始移動的訊號。美股進入的是一個更依賴企業獲利、更重視現金流的估值時代。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。