*博通財政季度劃分方式:FY26Q1 為 2025 年 10 至 12 月、FY26Q2 為 2026 年 1 至 3 月,依此類推。

在全球 AI 基礎設施投資持續擴張的背景下,晶片產業正進入新一輪成長週期。過去市場將焦點集中在 GPU 供應商,但隨著大型科技公司開始自研 AI 晶片並建立專屬資料中心架構,另一個重要供應商已經浮上檯面。博通(AVGO)公布 FY26Q1 財報後,各項數據均優於預期,帶動盤後股價上漲超過 5% 。

博通坐穩 AI 基礎設施的重要供應商

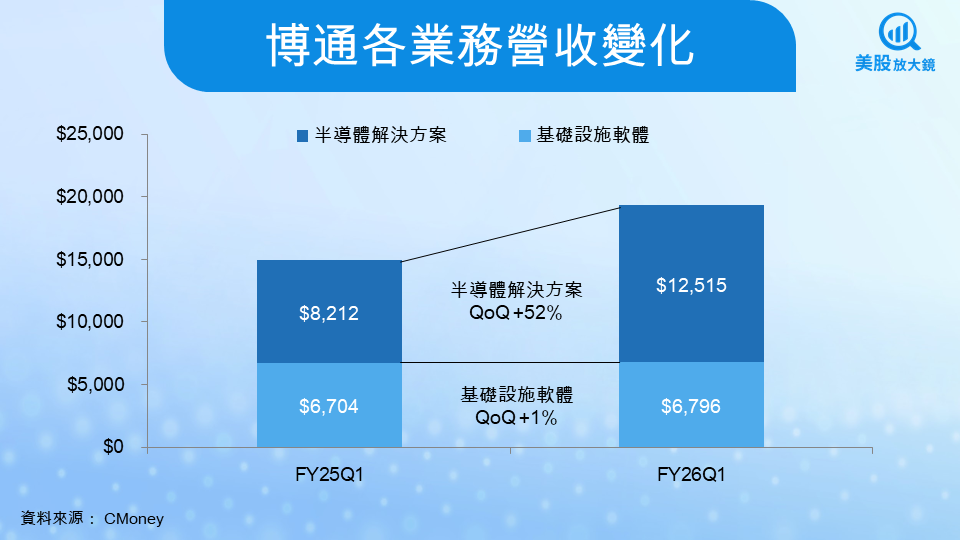

博通是全球大型半導體與企業軟體公司,其商業模式可以簡化為兩個核心業務板塊。從最新公布的「FY26Q1 各業務營收變化」圖表可以清楚看到,這種「半導體 + 軟體」的結構,讓公司在狂攬 AI 成長紅利的同時,依然保有穩定的現金流護城河:

- 半導體解決方案:包含客製化 AI 晶片(ASIC/XPU)、資料中心乙太網路晶片與光纖組件等。隨著 AI 訓練與推論需求快速上升,這部分業務已成為抓住 AI 成長紅利的主力。半導體業務營收從去年同期的 82.12 億美元,大幅躍升至本季的 125.15 億美元,成長幅度高達 52%,展現了驚人的爆發力。

- 基礎設施軟體:提供私有雲、網路安全和大型主機軟體等企業解決方案(包含收購的 VMware)。這為博通帶來穩定的經常性訂閱收入,協助企業實現 IT 現代化。本季軟體營收達 67.96 億美元,較去年同期(67.04 億美元)微增 1%,雖然增速溫和,但持續為公司提供極為穩健的現金流後盾。

博通 FY26Q1 財報達標,營收與獲利同步爆發

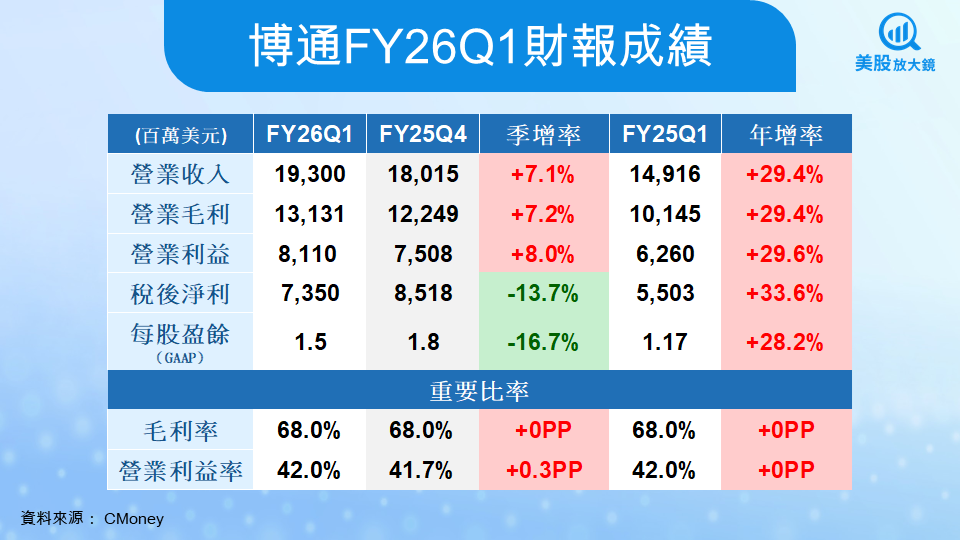

博通在 FY26Q1 展現了極強的獲利與現金創造能力。透過最新的財報成績圖表可以發現,博通不僅在「營收」上高速衝刺,在「利潤率」的控管上更是穩如泰山。其營運重心已逐漸由「傳統通訊晶片公司」成功轉向「AI 資料中心供應商」:

- 營收高速成長:第一季營收達 193 億美元,較去年同期 149.16 億美元大幅成長 29.4%,超越了市場預期的 192.6 億美元。

- 毛利率與營業利益率:即使在積極擴充 AI 量能的階段,博通依然維持著高達 68.0% 的毛利率。更值得注意的是,其營業利益達 81.1 億美元,年增 29.6%,帶動營業利益率來到 42.0%,展現出在 AI 晶片市場中強大的產品定價權與成本控管優勢。

- 淨利與每股盈餘 (EPS):稅後淨利來到 73.5 億美元,年增幅高達 33.6%; GAAP EPS 則為 1.5 美元,年增 28.2%,底線獲利表現極為扎實。

- 自由現金流與 AI 翻倍動能:本季自由現金流高達 80.1 億美元,佔營收比重達 41%,顯示即使在高強度的 AI 研發投入下,公司仍是一部強大的印鈔機。充足的銀彈也反映在業務爆發上—AI 相關半導體收入達 84 億美元,年增幅高達 106%;相較之下,基礎設施軟體營收約為 68 億美元,成長較為溫和。

回顧博通 FY26Q1 大事:客製化晶片與大客戶進展

隨著多家大型科技公司正加速建置 AI 運算能力,博通的客製化晶片(ASIC)業務在本季迎來了豐收。在與大客戶的深化合作上,Google 目前正大規模部署博通協助開發的第七代 TPU,以此來訓練最新的 Gemini 3 模型 ;根據分析師預估,Google 的 TPU 訂單有望佔據博通 2026 財年客製化晶片營收高達 78% 的驚人比重 。同時,另一家巨頭 Meta 也正擴展其 MTIA 計畫的戰略版圖,將博通晶片的應用範圍從原有的推理工作,一路延伸支援至更核心的排名與推薦訓練任務中 。

除了鞏固既有客戶,博通在拓展新客戶方面也大有斬獲。公司近期獲得了一名新客製化 AI 晶片大客戶高達 100 億美元的鉅額訂單,市場普遍預期這位神秘大戶即為引領 AI 浪潮的 OpenAI 。此外,AI 新創指標公司 Anthropic 也預計在 2027 財年將帶來高達 3GW 的龐大算力需求 ,這些產業動態都一再印證了底層基礎設施晶片的強勁動能。

在營運頻傳捷報的同時,博通也不忘將豐碩的獲利回饋給投資人。公司董事會已正式批准一項全新的 100 億美元股票回購計畫,該計畫預計將執行至 2026 年底 。公司期望透過籌碼面的優化來實質提升每股價值,這不僅是給投資人的一劑強心針,也充分展現了管理層對博通未來營運與現金流的強烈信心。

FY26Q2 及全年展望

博通管理層對下一季的預期極度樂觀,只要這波大型科技公司的資本支出週期不減速,營收成長就具有極高能見度:

- FY26Q2 營收財測:預估營收將達約 220 億美元,較去年同期成長 47% 。

- 獲利維持高檔:FY26Q2 調整後 EBITDA 預計將繼續保持在營收的 68% 左右 。

- AI 業務續強:執行長預估第二季 AI 半導體營收將進一步攀升至 107 億美元,季增逾 27% 。

- 軟體業務加速:預計第二季基礎設施軟體營收將加速成長 9%,達到 72 億美元 。

股價還能漲多少?華爾街目標價與三大潛在風險

市場對博通的長期成長預期雖然偏高,但在看似高昂的股價背後,其估值其實仍具備相當的吸引力。以指標來看,博通的遠期 PEG(本益成長比)目前僅為 0.97,遠低於業界中位數 ;同時,其 2027 財年的預估本益比 (P/E) 大約落在 22 倍,顯示出股價仍具備一定的上漲空間 。在目標價預期方面,目前華爾街分析師給出的共識目標價約落在 454 美元,這意味著潛在上漲空間高達 42% 。若以歷史平均的非 GAAP 本益比來保守推算,其合理估值大約也能達到 421 美元 。

然而,投資人在樂觀看待的同時,仍需審慎評估幾項必須持續追蹤的潛在風險。首先是資本支出週期的變動,博通目前的市銷率 (P/S) 高達 24 倍 ,若未來大型科技公司縮減對 AI 領域的投資,這類高估值指標可能將面臨市場的嚴厲修正 。其次是客戶集中度過高的問題,博通目前的 AI 營收高度依賴 Google 與 Meta 等少數幾家超大規模資料中心客戶 ,一旦這些主力客戶的策略發生改變,將直接衝擊公司的整體營收表現 。最後,ASIC 市場的競爭正日益加劇,其他晶片巨頭如邁威爾 (Marvell) 正在積極搶佔市場份額 ,而聯發科甚至已開始與 Google 合作開發 3 奈米製程的 TPU ,這些強勁對手的動態都值得投資人持續留意。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。