DCF與銷售倍數雙重檢視顯示Chemours或被低估,但PFAS訴訟與獲利波動是關鍵風險。

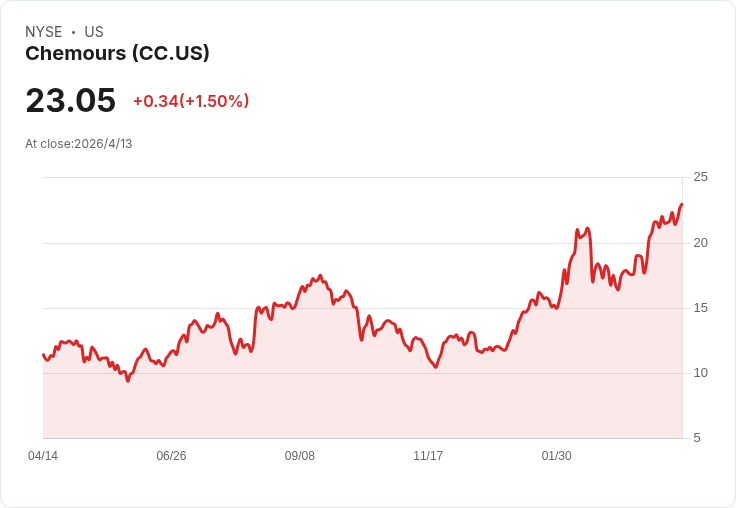

投資者近期對Chemours(代號 CC)興趣升溫:過去一年股價上漲105.4%,今年以來漲幅達88.2%,但若拉長視角,三年與五年報酬分別為-12.9%與-8.2%,顯示公司股價波動性高且回報分歧明顯。最新收盤價約為美金23.05元,在這個價位下,若以不同估值方法檢視,市場與模型所傳達的訊息並不一致,值得投資人深入理解。

背景與數字要點 - 股價短中期表現:7日+6.2%、30日+31.2%、YTD+88.2%、1年+105.4%。 - 現金流與DCF:過去12個月自由現金流為淨流出4,599萬美元,但分析師預測自由現金流將在未來恢復正向,2026年估計2.3433億美元,2028年估計4.215億美元。基於兩階段FCFE模型與未來現金流折現,估得內在價值約57.32美元/股,意味相較於23.05美元現價,模型暗示約59.8%的低估空間。 - 營收倍數檢視:目前P/S約0.60倍,低於化工業平均1.09倍與同業1.04倍;以考量成長、利潤與風險後的「合理P/S」估計為1.16倍,亦指出股價在銷售基礎上被低估。

深入分析:為何DCF與市價差距大? DCF顯示大幅上檔空間,主要來自未來自由現金流的正向預期與長期折現假設:若公司能順利轉向毛利較高的特殊化學品、控制環境負債並提升營運效率,現金流改善將支援較高內在價值。此外,TiO2(鈦白粉)市場供需緊縮、電動化與清潔能源相關材料需求提升,都是估值上行的基本面敲門磚。

替代觀點與風險(並提出回應) - 反對觀點:持保守看法的人指出PFAS相關訴訟與環保合規成本可能長期侵蝕獲利,且公司產品組合集中,遇到產業過剩或客戶轉向替代品時,利潤易受擠壓。這些因素是熊市情境下估值被壓低的主因。 - 回應:這些風險確實存在且會使估值高度敏感於法務與監管走向;不過,估值模型已嘗試把部分風險折價,且P/S處於同業以下暗示市場已部分反應負面預期。關鍵在於未來幾季現金流與法律進展是否出現可觀改善;若改善幅度低於預期,市價回落的風險大幅提高。

情境觀點(Narratives)簡述 - 牛市情境:合理價值約25美元,假設每年營收增長7.6%、逐步提升毛利與自由現金流,環境負債受控,資本回報率改善。現價較之仍有小幅上漲空間。 - 熊市情境:合理價值約17美元,假設營收成長降至3.4%、PFAS訴訟與規範加重壓力,長期利潤率受限,現價面臨下行風險。

結論與投資人行動建議 Chemours當前在多項估值檢驗(DCF、P/S)下呈現被低估訊號,但這高度依賴未來現金流恢復與環境法務風險的走向。對風險承受度較高且看好公司轉型與行業基本面改善的投資人,現價具有吸引力;對偏向保守的投資人,應等候更明確的現金流轉正證據、法律收斂或以小部位、分批進場並設定風險控管(如停損或檢視法律進展的里程碑)。無論取向,建議以情境分析(多套假設)作為投資判斷基礎,並持續追蹤自由現金流、TiO2供需與PFAS相關進展作為後續決策的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。