Q1營收小增至5.1M美元,但非GAAP淨損擴大至130萬美元,毛利由45.6%降至39.6%,公司押注RadPro與Intel 18A驅動2026年50%–100%成長。

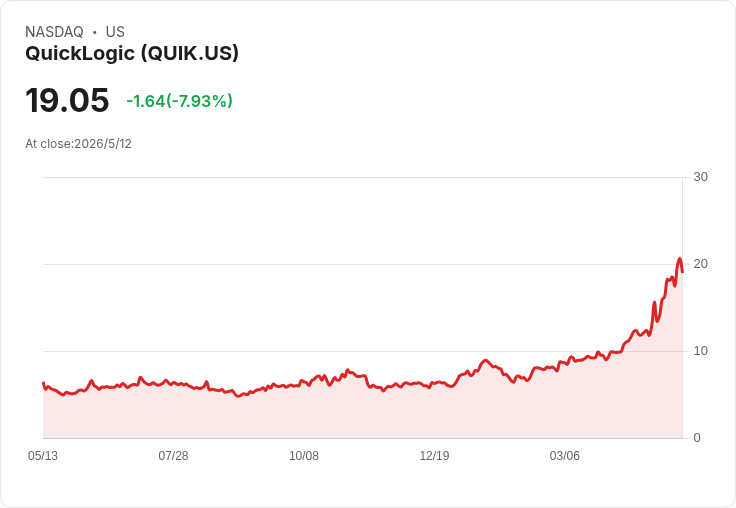

QuickLogic(QUIK)在公佈第1季財報後,股價盤後下挫逾8%,市場反應顯示投資人對公司當季獲利和毛利下滑感到失望。公司為無廠半導體廠(fabless),近年以可程式設計FPGA解決方案與邊緣AI產品為主攻方向。

財報重點與背景 - 營收:Q1營收為約5.1百萬美元,年增約17%,較公司在2025年第四季觀察到的35%季增幅度顯著放緩。新產品營收年增14.5%,成熟產品營收為0.8M美元(去年同期0.6M美元)。 - 獲利與毛利:非GAAP毛利率降至39.6%,去年同期為45.6%;非GAAP淨損擴大至130萬美元(每股約虧損0.08美元),每股虧損較市場預期約多出0.03美元。 - 現金與籌資:期末現金約6M美元,較上一季3.8M美元改善,主要因執行約3.2M美元的ATM股票募資。

公司指出進展與未來動能 管理層強調已開始出貨RadPro FPGA開發套件,並獲得與GlobalFoundries 12LP及Intel 18A製程相關的新合約,這些被視為驅動2026年營收目標—50%至100%成長—的關鍵。市場量化評等仍給予「強烈買進(Strong Buy)」評級,並在成長與動能因子上得分較高;亦有分析指出,公司股價2026年已出現三倍上漲,但存在反轉風險。

深入分析與風險評估 短期負面因素包括毛利率下滑與每股虧損擴大,顯示單季獲利能力與成本結構面臨壓力。雖然現金水位有所回升,但6M美元的現金規模在半導體攻城戰中仍屬有限,未來若營運資金需求上升或市場推進不如預期,恐需進一步融資而帶來稀釋風險。另一方面,RadPro及Intel 18A相關合約若能如期放量,將直接驗證管理層的高成長預期,並可能改善毛利與營收結構。

駁斥替代觀點 部分市場觀點認為既有的高評價與近期漲幅已充分反映未來成長,應繼續看多。對此,必須指出:估值應建立在交付能力與量產速度之上,目前證據仍以初期出貨與合約簽訂為主,尚未全面顯示可持續的營收放量與穩定毛利。因此,單憑簽約與開發套件出貨難以保證短期內消化所有風險。

結論與未來觀察指標 投資人應密切關注下列指標以評估QuickLogic是否能兌現承諾:RadPro與Intel 18A相關訂單的出貨量與收入貢獻、毛利率走勢、每季現金流與資金來源,以及公司是否能保持或加速新產品商業化節奏。對風險承受度較低的投資人,建議等待更明確的放量證據與穩定獲利跡象再行佈局;對風險承受度高者,則可視為押注新產品商業化成功的成長機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。