4/30市前公告,市場估EPS 0.18美元、營收6.93億;近月預估多被下修、法律與私貸風險受關注。

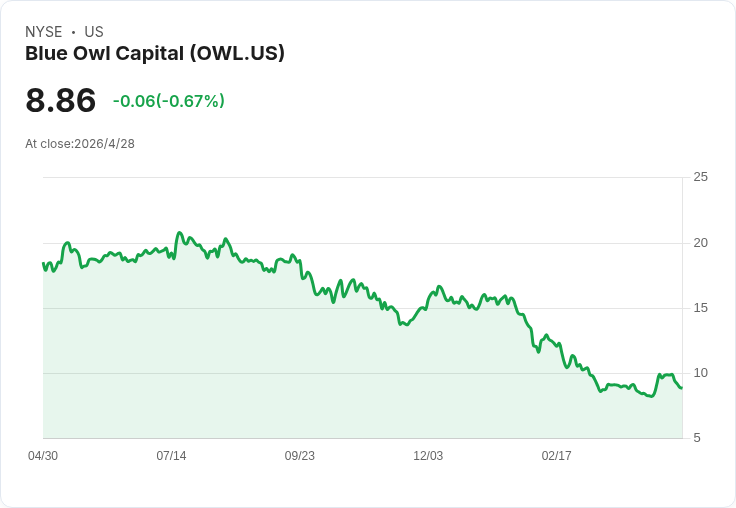

藍貓頭鷹資本(Blue Owl Capital,NYSE: OWL)將於4月30日(週四)美股開盤前公佈2026年第一季財報。市場共識估計每股盈餘(EPS)為0.18美元,年增5.9%;營收共識為6.9252億美元,年增1.3%。投資者在財報發布前,正密切關注公司對管理費、績效費及私募信貸資產估值的披露。

背景與關鍵資料 - 歷史表現:過去兩年內,OWL在每季財報中打敗EPS預估的比例僅38%,但營收預估則100%被打破(即營收連續超預期)。 - 分析師估值變動:過去三個月,EPS估值未見上修、下修次數達13次;營收估值同樣沒有上修、卻下修7次。這反映出近月市場對獲利前景的謹慎或悲觀情緒。 - 其他事件:近期有報導指出,Blue Owl旗下私貸投資者對公司顧問提起訴訟,指控基金估值膨脹並衍生相關費用爭議;另有報導稱Blue Owl Capital Corporation II投資人向Saba與Cox投出股權招標的比例不到1%,顯示部分投資人行動但整體規模有限。

分析:為何市場分歧? - 下修潮的意義:連串的下修顯示分析師已將更保守的假設納入模型,可能反映私募信貸違約風險、估值回撥或績效費不確定性。EPS下修尤其敏感,因為EPS同時受非現金估值變動及一次性專案影響。 - 營收持續超預期的原因:管理費與籌資活動較為穩定,且公司過去多能交出高於市場預估的營收數字,這可能來自募集動能、手續費及穩定的管理型收入。 - 訴訟與投資人抗議的影響:估值與費用爭議若導致資金撤離、罰款或補提準備,將直接壓縮未來獲利;不過目前報導顯示抗議規模有限,短期對整體資產負債表的影響尚不明朗。

駁斥部分悲觀論點 - 關於「私貸危機等同2008年次貸危機」的說法:此一比擬過於簡化。私募信貸市場在結構、透明度、槓桿水準及參與者配置上與2008年的次級抵押證券市場不同;多數私貸為直接貸款、與銀行或投資銀行打包出售的複雜金融衍生品不可同日而語。然而,這不代表私貸無風險——資產品質惡化、流動性壓力或集中曝險仍可能造成損失,投資人應保持警覺。 - 關於公司遭訴與投資人行動的悲觀推論:法律程式與投資人爭議會增加不確定性,但若案件規模或和解金額可控,其對長期營運的衝擊可能有限;相反,過度恐慌性解讀可能忽視公司基本面的正面因素(如持續的管理費收入與募資能力)。

投資人應觀察的關鍵指標 - EPS與營收是否達到或打敗共識(0.18美元/6.9252億美元)。 - 管理費與績效費的組成與變動(尤其績效費是否因估值回撥而減少)。 - AUM(管理資產)淨流入/淨流出與新募資情況。 - 私募資產的估值調整、違約率與撥備情況。 - 與訴訟、投資人行動相關的披露或法律進展。

總結與展望 藍貓頭鷹的Q1財報將是衡量公司能否在外部不確定環境中延續營收彈性與費用結構穩定性的關鍵時刻。現有資料顯示市場對獲利有保守預期(多次下修),但公司過去在營收面常有超預期表現。投資人短期應以財報數字、資金流向及訴訟進展為判斷依據;中長期則須觀察私募信貸市場信用迴圈與公司募資與風控能力。建議在財報公佈後密切追蹤電話會議與管理層說明,以掌握最直接的風險與機會資訊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。