Miller Value Deep Value在Q1買入BLMN,看好改造與低估值帶來上行空間。

Miller Value Partners旗下的Deep Value Strategy在2026年第一季投資者信函中宣佈,已於本季建立布魯明品牌(Bloomin’ Brands, NASDAQ: BLMN)新倉,並將該公司列為多年轉型的重點押注。此舉發生在該策略開年表現強勁之際:首季淨值回報+8.39%,遠優於S&P 1500 Value的+0.19%及S&P 600 Value的+4.32%,策略受益於向小型價值股與能源部位的輪動。

背景與市場脈絡: 信函指出,今年初市場趨勢逐步擴散至估值較低、規模較小的股票——這波價值表現仍被偏重AI與科技股的資金忽略。2月中東衝突(伊朗戰事)推升能源價格與債券殖利率,增加市場波動,但也創造了低估小型股的投資機會。Miller Value偏好具有穩健盈餘與現金流收益率的標的,並認為轉型明確、資本支出需求低的公司具吸引力。

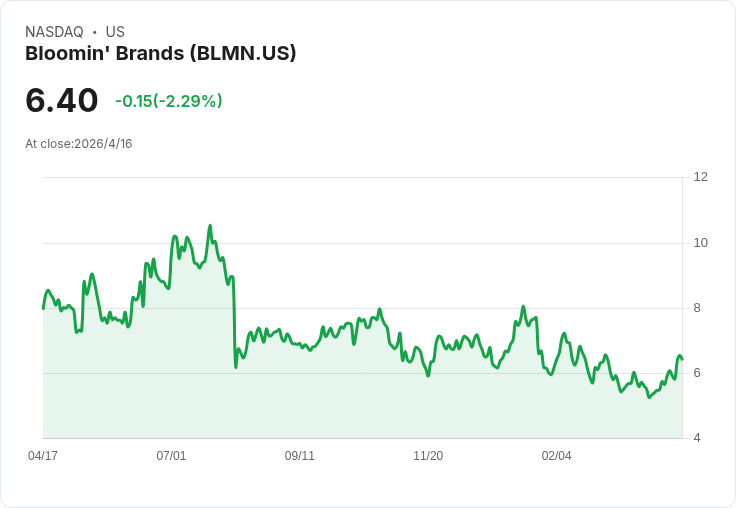

為何買入布魯明品牌:核心論點與事實 - 公司概況:布魯明品牌年營收約40億美元,主攻美國休閒及精緻休閒餐飲市場。兩大主力品牌Outback與Carrabba’s分別在牛排與義大利料理領域具領先地位,次要品牌還包括Bonefish Grill與Fleming’s。 - 管理與激勵:兩年前激進投資者Starboard Value取得超過9%股權,並推動營運改善方案;近日公司新增前Darden餐飲集團高層入董事會,新任執行長也支援Starboard的翻身計畫,聚焦改善Outback表現、最佳化資產與平衡表、以及回補資本投資。 - 營運進展:公司投入新系統與顧客端科技以縮短結帳時間、蒐集回饋;去年末在Outback推出新牛排系列,管理層回報消費者反饋改善、餐廳客流量出現轉折。接下來將以產能節省回投資於食品品質、服務體驗與行銷,並推動門店翻新計畫,目標在2028年底前完成Outback全面重新整理。 - 評價面與財務指標:截至2026年4月16日收盤,BLMN股價為6.40美元;一個月回報約+9.97%,但過去52周下跌19.50%,市值約5.45億美元。公司股價較歷史高點已低約80%,目前EBITDA利潤率處於歷史低檔,且相對於同業僅低至「低至中十%」區間。基於谷底收益預估,Forward EV/EBITDA低於4倍,FY2本益比低於6倍。Miller Value估計,若轉型成功並使正常化EBITDA超過5億美元、長期維護性資本支出僅約6000萬美元,正常化年自由現金流將接近目前市值,代表潛在上行空間可達數倍。

風險評估:短期與長期挑戰 - 短期風險包括不利天候影響餐廳客流與原物料價格上升(尤其牛肉成本),可能壓縮營收與毛利。 - 長期風險來自轉型執行不及預期、競爭對手策略回應或宏觀消費疲弱。另小型價值股波動度高,流動性與資訊揭露也較大型股有限。

對替代觀點的回應: 市場上部分聲音認為AI相關股票具有更高上檔空間且風險較低;Miller Value及本文觀點則反駁:AI類股普遍擁有高估值與較大下行風險,而BLMN具明確的可見催化劑(激進股東介入、換帥、產品與門店改造、成本節省回投),估值已反映低預期,若催化劑發酵,風險/報酬比更具吸引力。當然,投資者仍應衡量成長股與價值股之間的風險偏好與時點差異。

資料與市場參與情況: 根據資料庫,期末共有36家對沖基金在2025年第四季持有BLMN,較前一季的32家增加,顯示機構對該公司興趣上升,但該股並未上榜為「最受對沖基金青睞」的前40大熱門股之一。

結論與建議行動: 布魯明品牌目前以低估值與明確的轉型藍圖吸引價值型投資者的注意。關鍵觀察指標包括:同店銷售(comps)趨勢、EBITDA與毛利率的改善幅度、翻新門店進度與消費者回饋、新管理層與董事會的執行速度、以及原物料成本走勢。對於偏好價值投資者,BLMN提供一個「低價買入+可見催化劑」的案例;對風險承受度較低或偏好成長的投資者,則可將其與高成長但高估值的AI類股做配置平衡。投資者應持續追蹤公司每季財報與管理層執行證據,以評估轉型能否兌現預期現金流與估值修復。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。