PDBC年終分紅高度波動,源自現金市場利息與期貨獲利,不宜視為穩定收入,股價上漲才是主要回報來源。

吸睛開場 想靠ETF拿穩定現金流?Invesco Optimum Yield Diversified Commodity Strategy ETF(PDBC)可能會讓你大吃一驚:2021年曾發放一次性$5.39的巨額分配,但2025年12月卻只派發$0.51,顯示這檔號稱「配息」的商品ETF,其分配極度依賴商品市況而非穩定現金流。

背景說明:結構與收入來源 PDBC不是買股票拿股息的工具。基金主要持有商品期貨合約,並以現金等同物(主要為 Invesco Premier US Government Money Market,約佔基金資產的78%)作為期貨的擔保。該現金部位所產生的利息,加上在展期(rolling)期貨合約時實現的資本利得,共同構成基金在每年12月一次性分配的現金來源。該結構也讓PDBC免於發放K-1稅表,吸引想簡化稅務的投資人。

事實與資料:分配歷史與商品波動 PDBC的年度分配極為不穩定: - 2020年:$0.001(幾乎為零,受疫情期間商品崩跌影響) - 2021年:特殊分配$5.39,另有年終$1.76(屬於商品超級週期帶來的例外獲利) - 2022年:$1.93 - 2023年:$0.56 - 2024年:$0.57 - 2025年12月:$0.51

當前股息殖利率約接近3%,遠低於歷史高點。商品價格的劇烈波動直接左右分配:WTI原油在12個月內曾衝高至近$115/桶、後回落至約$101/桶,波動區間約$55–$114/桶;天然氣自2026年1月近$7.7/MMBtu回落至3美元左右。若年內油、氣價格在12月計算分配時回落,分配金額可能維持偏低。

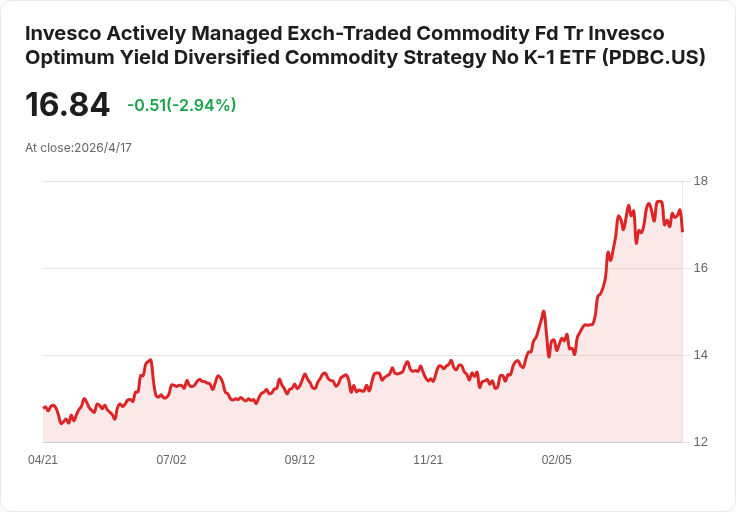

績效、費用與規模 若只看分配會誤導投資效果。PDBC價格表現強勁:年初至今約上漲30%,過去12個月上漲約42%,五年上漲約87%。基金淨費率0.59%,管理資產約65億美元($6.5B),規模與成本結構足夠長期運作。

分析與評論:核心論點與風險 核心在於:PDBC的分配是「殘餘所得」——現金利息與期貨展期獲利的結果,而非承諾給股東的固定現金流。這造就了分配金額可從接近零跳升到數美元的極端情況。對尋求穩定退休收入或定期現金流的投資人,PDBC並非理想選擇;相反,若投資人想要以相對簡單的稅務處理(無K-1)取得大宗商品曝險,並能接受分配不確定性,它仍是一個合理工具。

駁斥替代觀點 有人會指出:「價格上漲(資本利得)補償了低分配」,這在歷史上確實成立——PDBC近年以資本漲幅為主。然而,依賴股價變動來支撐現金需求對於要靠收入生活的投資人來說風險很高:賣出以實現利得會改變資產配置和稅務情況,且市場回撥時收入來源會瞬間蒸發。相對地,若主張「未來商品再度上漲會帶來高分配」,這也是可能,但其可行性與時機完全取決於石油、天然氣與金屬等價格在年底的走勢,具有高度不可預測性。

結論與行動建議 關鍵要點:PDBC分配高度依賴商品迴圈與年終價格,分配從$0.001到$5.39均有可能,當下分配僅$0.51且殖利率約3%,真正回報以價格上漲為主。建議投資人按用途選擇: - 若目的是長期商品曝險且想避免K-1:PDBC可納入投資組合,但把年終分配視為額外獎賞。 - 若需要穩定現金流或退休收入:考慮專門的收益型工具(如投資等級債券、股息型ETF或固定收益產品),不要把PDBC當作主力現金來源。 - 關注重點:密切追蹤油、天然氣價格走勢,以及年末計算分配時的大宗商品價格脈動;必要時重新調整倉位或採取對沖。

總之,PDBC是一檔以商品市況驅動分配的ETF,適合希望以較簡單稅務處理參與商品行情的投資者,但不應被視為可靠的現金收入工具。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。