KREF將2026定為轉型年,推動REO變現、清理watch‑list並重配置資本,預期短期盈利與帳面將承壓。

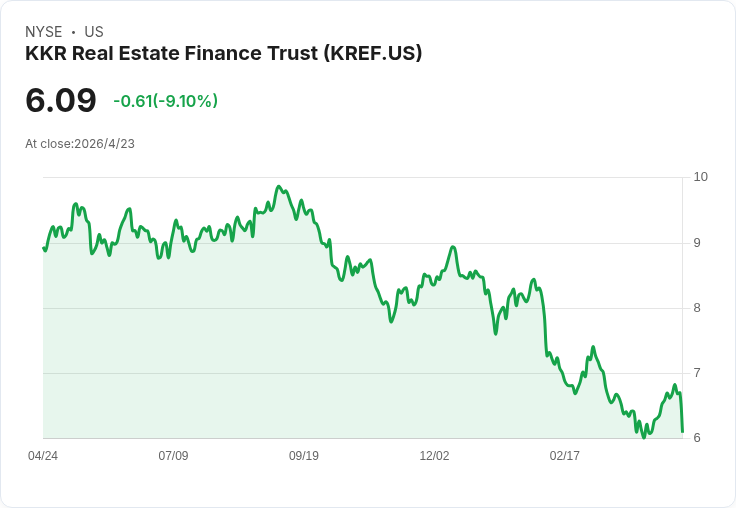

KKR Real Estate Finance Trust (KREF) 在2026年第一季財報會議中將今年定位為「組合轉型年」,宣佈多項資本與信用行動:董事會授權7,500萬美元的股票回購,並將季度股息自先前水平調整為每股0.10美元,管理層強調此舉為資本配置決策,非由流動性不足所迫。

背景與主要目標 管理層明確列出2026年目標:把舊有辦公室曝險從21%降至低於10%,並在年底前解決所有現有watch‑list貸款;同時將部分REO(資產取得不動產)定位為可流動資產以便未來出售或再投資。CEO Matthew Salem 表示,為了重整公司資產品質,KREF可能在短期內接受帳面價值的下滑以換取資產流動性與未來更佳的投資標的。

財務數據與實際進展 KREF公佈2026年第一季GAAP淨損為6,200萬美元(每股-0.96美元),3月底每股帳面價值為11.87美元(較去年底13.04美元下滑)。公司當季記錄CECL準備金增加7,400萬美元,使總備抵達2.6億美元;公司現金流動性為6.53億美元,其中含1.35億美元現金與5.00億美元未動用循環額度。公司強調預期2026年將有超過20億美元的貸款償付,並預估能有超過5億美元資本可供再投資。

執行案例與資產進展 管理層舉出已取得的早期執行成果:位於Bellevue的2.25億美元大型辦公貸款已於第一季以票面金額再融資;對於最大的一筆watch‑list辦公貸款,相關物業已進入市場銷售程式。針對REO變現,KREF指出已與OpenAI簽署Mountain View資產之長期整棟租約,預計該資產在「穩定」後的12至16個月內推出市場出售。

資本配置與資本市場策略 在資本分配上,管理層將回購列為在當前股價水位的重要選項,並表示不會改變槓桿目標(維持約3.5–4倍),同時評估所有選項以提升股東價值(含可能的管理費調整)。關於將組合轉向「較新交易年份」與「更高品質」貸款,分析師估算要達到50%新近次貸款比率,可能需要約10至12億美元的新增放款,管理層認為在回購規模與再投資需求間需取得平衡。

風險、質疑與管理層回應 分析師對此策略多半持審慎或偏負面態度,關注點集中在股息可持續性、資產評價折價、備抵是否足夠,以及信用風險等級遷移速度不可預期。管理層回應稱股息重置並非因流動性壓力,而是「與可分配盈利及資本配置紀律一致」。對於特定資產損失,KREF已說明波士頓生命科學資產預期轉為REO,可能已實現約3,700萬美元損失;並已下調費城與波士頓等資產風險等級。

深入分析:短痛換長利但時程與估值仍是關鍵 公司策略核心是以出售、再融資與重組換取一個風險更低、收益更穩定的資產池。這在理論上有助於未來提高可分配盈餘率並在經濟回穩時放大報酬;但關鍵風險在於REO與watch‑list貸款的變現時間與價格能否達標——Mountain View 的OpenAI出租案是正面訊號,但若市場條件惡化或出售時點延後,短期內帳面與盈餘壓力會比預期更大。管理層已接受盈餘將在2026下半年到2027上半年見低點的預測,並強調一旦度過該區間,分配盈餘預期將回升。

替代觀點與駁斥 部分投資者解讀股息下調為財務疲弱訊號;KREF管理層則反駁,表示此次調整是策略性資本再部署的一部分,且公司保有逾6.5億美元流動性與大量即將到期的償付款源(逾20億美元),能為未來再投資提供彈性。此外,回購授權顯示公司認為當前股價提供買回價值,與所謂“現金難題”說法不符。但需注意,若資產變現速度或價格不如預期,股東回報仍可能面臨下行風險。

結論與投資觀察重點 KREF已將2026定為「重整與旋轉」之年:在短期接受帳面與盈餘波動的前提下,透過出售不良或舊有辦公資產、增加新近年份放款及選擇性回購來改善資產組合與未來收益曲線。對投資人而言,未來六至十八個月的監測重點包括:watch‑list貸款與REO的出售進度與實際價值、管理層備抵與信用評級變動、回購執行與槓桿維持情形,以及分配收益恢復的時間點。若KREF能如期清理watch‑list並以合適價位完成回購,公司有望在中期展現收益回升;反之,變現不利或額外信用壓力將延長調整期並壓抑股東回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。