Q1淨營收54億、調整後EBITDA約11.6億,美國門診體系USPI持續成長,管理層維持全年自由現金流目標1.6–1.83B美元。

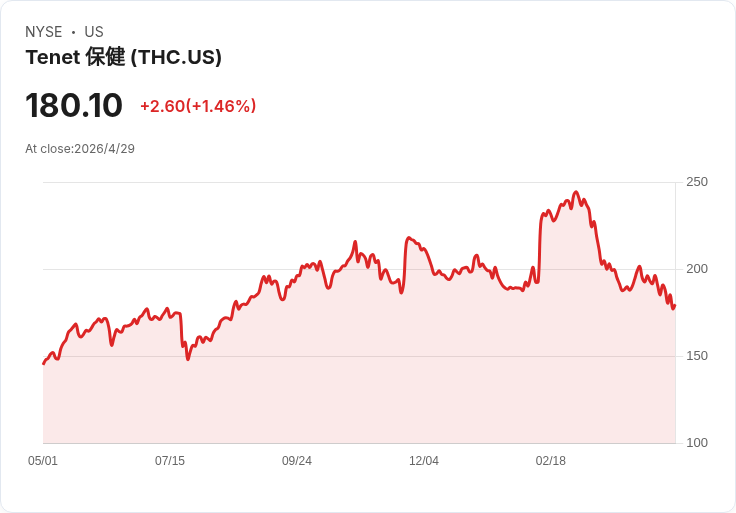

Tenet Healthcare於2026年第一季交出「乾淨且現金性強」的業績:淨營業收入達54億美元,合併調整後EBITDA約11.6億美元(毛利率21.6%),並在首季產生978百萬美元的調整後自由現金流。管理層在財報與電話會議中強調,基於首季表現與執行到位的成本方案,將重申全年2026年自由現金流在1.6至1.83億美元(1.6–1.83B美元)之區間預期。

背景與關鍵數字 - 營運面:第一季USPI(門診醫療中心)貢獻調整後EBITDA 4.84億美元,較2025年同期成長約6%;公司單季投資125百萬美元完成7家手術中心(ASC)收購,顯示外延擴張步伐加快。 - 現金與資本配置:3月31日現金餘額為29.7億美元,第一季以3.18億美元回購1.35百萬股,且管理層表示將持續在年度餘下時間部署回購資本。公司槓桿比率為2.24倍(若扣除少數權益為2.83倍)。 - 一次性與營收專案:首季認列來自Conifer交易的約4000萬美元有利營收調整,並確認了304百萬美元的補充型Medicaid收入;交換保險(exchange)相關營收約佔合併營收6%,較去年同期下滑約9%,同店交換住院量亦下滑約10%。

深入解析與管理層立場 管理層把首季表現描述為「超出預期且有紀律的營運」,歸功於成本彈性、先前推動的結構性費用節省,以及在煙燻季節性與呼吸道病例下降情況下維持穩定量能。Tenet指出第一季同院住院可調整入院量受到呼吸道病例下降約41%的影響,但透過縮短平均住院日與效率提升釋放病床容量,仍保持整體獲利能力。公司也強調,雖然業務單位在首季有超額表現,但仍不調整全年指引,將持續觀察後續變化。

分析師關切與管理層反駁 市場分析師對交換保險會員流失、保險理賠拒付(payer denials)加劇、Medicaid重新認定(redeterminations)以及毛利永續性持保留態度;會議中多次詢問保留、儲備、及商業組合對營收/單位收入的影響。管理階層回應指出:雖然理賠爭議數量偏高,但本季未見與去年顯著不同的走勢,公司已適當設定儲備;交換市場的影響「尚太早下結論」,並將透過成本管理、效率改善與USPI的門診擴張來抵銷逆風。管理層同時提醒,全年展望不含尚未獲CMS核准的補充Medicaid計畫貢獻。

風險、變數與未來觀察指標 主要風險在於交換保險與Medicaid動態(包含政策與CMS裁定)、保險拒付趨勢是否升溫,以及季節性呼吸道病例對住院量的波動。短期需關注:交換入院率是否持續下滑、理賠爭議是否轉為系統性壓力、以及CMS對補充Medicaid或門診規則(outpatient rule)的決定。資本面則看好Tenet在持續產生自由現金流下仍有回購與外延收購的能力,USPI收購節奏值得追蹤。

結論與行動建議 Tenet以穩健的首季現金流與明確的資本部署計畫回應市場不確定性,管理層選擇在「觀察」與「執行成本與擴張策略」間取得平衡。對投資人與產業觀察者而言,接下來應重點追蹤:交換市場資料走勢、CMS相關政策進展、保險拒付與儲備變動,以及USPI出店與收購後的盈利能否持續推升整體表現。若公司能在下半年維持成本彈性並持續將門診擴張轉為穩定現金流,全年指引達標的機率將相對提高;反之,交換與理賠風險將是影響展望的主要變數。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。