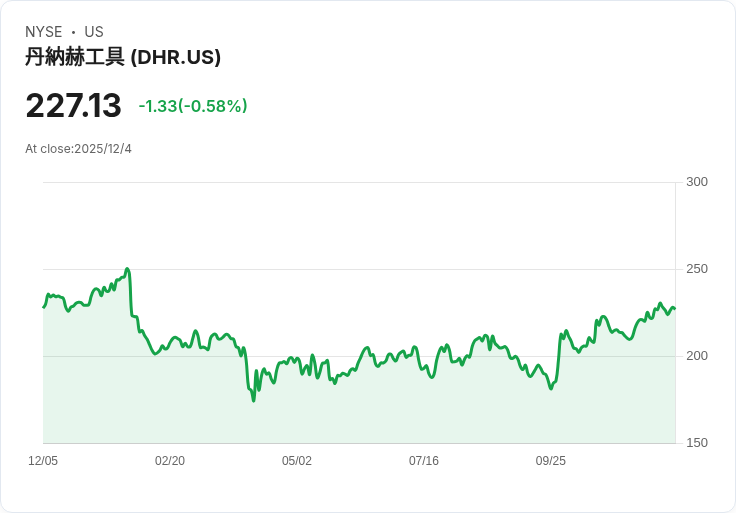

分析師對丹哈爾的評估上調至約255.67美元,儘管面臨短期挑戰,但長期增長預期依然樂觀。

丹哈爾科技公司(Danaher Corporation, DHR)近期在分析師的評估中,其公允價值預測已從254.20美元小幅上升至255.67美元。這一變化反映出市場對其長期增長及風險假設的修正。雖然折現率略微提高至8%,並且收入增長預期輕微下滑至5.47%,但整體市場情緒卻轉向更為平衡的觀望狀態,尤其是在關鍵終端市場復甦緩慢的背景下。

BofA維持對丹哈爾的“買入”評級,並將目標價格修訂至220美元,顯示出他們相信該公司能夠應對生命科學和診斷工具領域的疲軟局面。相對而言,Rothschild & Co Redburn則將丹哈爾的評級從“買入”降至“中立”,並將目標價格下調至220美元,指出當前的溢價估值已經考慮了歷史增長回歸的可能性。

此外,丹哈爾最近宣佈了一項新的股份回購計劃,授權最多回購3500萬股普通股,以支援股權補償計劃及其他資本配置優先事項。根據最新指導,預計2025年第四季度核心收入增長將保持在低單位數,而2026年的全年增長範圍則預期為3%至6%。

總結來看,儘管短期內存在不確定性,丹哈爾的基本面仍展現出強勁的韌性與潛力,未來的發展值得投資者持續關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。