營收亮眼推升伺服器CPU與ASIC需求,製程18A/14A良率改善成轉機,競爭與估值仍是疑問。

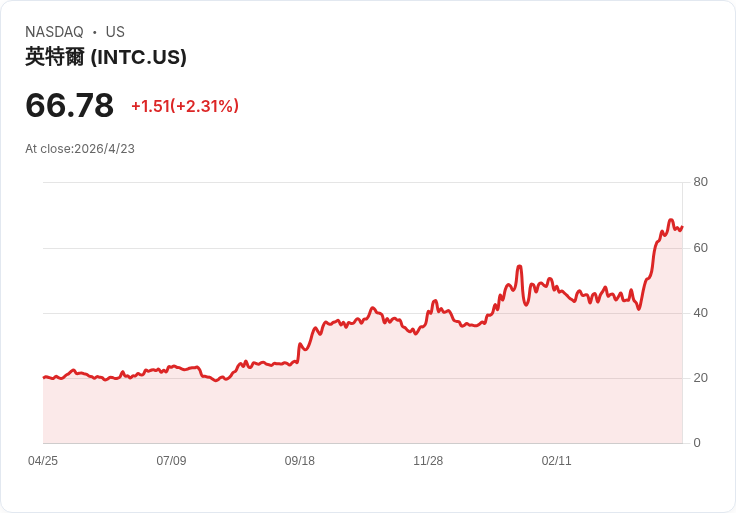

英特爾週五公佈優於預期的季度財報,股價一日飆升約24%至約83美元,市場關注點集中在伺服器CPU受AI推動的強勁需求與公司製造路線圖能見度改善。分析師普遍將此視為短中期基本面轉佳的訊號,但對估值與長期競爭態勢仍有分歧。

背景說明: Wedbush 與 Jefferies 在財報後的研究報告指出,AI推動的推論(inference)工作負載正加速對伺服器運算的需求,成為英特爾本季業績主因。Wedbush 將目標價翻倍至60美元但仍維持「中性」評等;Jefferies 則強調AI浪潮已驗證伺服器CPU與XPU的需求擴張,並觀察到客戶庫存補充趨勢及資料中心基礎建設需求提升。

事實與資料: - 股價上漲約24%,收於約83美元。 - ASIC 相關營收季增逾30%,營收跑率接近10億美元。 - Wedbush 指出18A 製程良率進展快於預期,14A 上內部更多模組採用,顯示技術與客戶需求信心增強。 - Jefferies 觀察到伺服器出貨量呈雙位數成長,動能可望延續至2027年;但也提醒某些高階領域競爭者(如AMD)在特定市場可能更具優勢。 - 管理層同時警示傳統PC市場下半年需求趨軟,但庫存由低檔回補可能短期穩定出貨。

分析與評論: 英特爾此次表現兼具需求面與供給面利多:AI驅動的推論工作負載拉抬伺服器處理器需求,而製程節點(18A、14A)良率若持續改善,將使供應端更能配合需求擴張,並提升利潤率。ASIC 與代工(foundry)收入成長也顯示其產品線多元化有實質貢獻,且AI PC採用率提升有助於客戶端表現。

替代觀點與駁斥: 批評者指出估值仍偏高、競爭壓力(如AMD、NVIDIA)及製程長期風險不可忽視。針對此點,支持者可回應:一、短期內需求已實際轉化為銷量與營收(如ASIC近30%季增);二、製程良率改善與14A內部設計增加,為技術可行性的正向訊號;但仍須警覺高階市場的結構性競爭與價格壓力。

結論與展望(行動建議): 總體來看,AI基礎設施需求為英特爾帶來可觀的短中期支撐,且製程執行若持續改善,將是公司能否回升的關鍵。投資人應持續關注:伺服器單位出貨與毛利率走勢、18A/14A良率與客戶採用情況、ASIC與代工營收能否維持加速,以及競爭對手在高階市場的市佔變化。對風險承受較低者,宜觀察下一季財報與製程里程碑再做決策;對願意承擔較高風險者,AI需求成長與供給改善的組合可能提供投資機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。