道瓊、標普、那指期貨上漲;投資人關注4月CPI(預估+3.7%)、美伊局勢與企業財報。

美股開盤前期貨普遍上揚,投資者在重要通膨數據公佈前保持謹慎情緒。道瓊期貨上漲約0.7%、標普期貨上漲約0.6%、那斯達克100期貨上漲約0.4%,反映市場對經濟資料與地緣政治訊息的雙重關注。

背景說明:週一美股在半導體股帶動下,標普500與那指再創歷史新高;但同時,美國與伊朗緊張局勢升溫,總統川普表示兩國的停火協議處於「生命徵象微弱」狀態,使投資人對未來風險情緒保持戒備。市場現正等待週二公佈的4月消費者物價指數(CPI),經濟學家普遍預測年增率為3.7%,該資料可能為評估戰事對通膨影響及聯準會(Fed)利率路徑的關鍵指標。

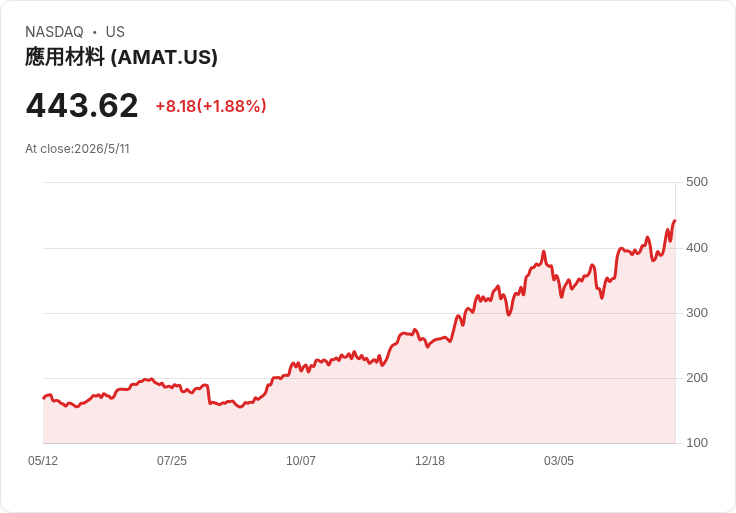

主要事實與資料:今日期貨走勢顯示短線買盤仍在,且週一受半導體強勢推升導致主要指數創高。除CPI外,週三還將發布批發(PPI)通膨數據,財報季亦持續,應聲可能擴大個股波動——本週市場聚焦的財報包含Applied Materials (AMAT)、Cisco Systems (CSCO)、Alibaba Group (BABA) 以及 Birkenstock (BIRK)。

深度分析:若CPI高於預期,市場將重新評估通膨是否因地緣政治(如美伊衝突)而回升,這可能延後市場對降息的預期、推高收益率並壓抑高估值成長股;相反,若CPI低於預期,則可能重燃風險性資產行情,尤其對科技與半導體股更為有利。半導體類股今日表現強勁,暗示市場仍預期AI與資料中心需求支撐整體業績。

替代觀點與駁斥:部分觀點認為美伊衝突必然推高能源與整體通膨,進而打亂股市;然而目前經濟學家預估CPI為3.7%,且全球能源供應與需求平衡、庫存水準以及央行政策應對能力,可能在短期內緩和通膨進一步惡化的風險。因此雖不可輕忽地緣政治變數,但單憑事件即判定長期通膨失控,仍需以即將公佈的資料為主。

投資人應對與展望:面對本週可能放大的波動,建議投資人關注(1)CPI與PPI資料走向、(2)關鍵企業財報對供需與獲利的訊號,及(3)地緣政治最新進展。投資配置上,可考慮短期減碼高槓桿或高估值部位,轉向基本面穩健或受惠於利率/能源變化的板塊(如半導體、能源、防禦性消費品),並評估使用選擇權或其他避險工具管理風險。

總結:市場在創新高與地緣政治風險間搖擺,4月CPI與即將來臨的PPI、企業財報將決定短期走勢。投資人應以資料與基本面為依據,謹慎管理風險並準備應對可能的波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。