Brady併購Honeywell旗下PSS(約30xx名員工、2025年營收約11億美元),以現金加新債付款,盼擴大倉儲/物流條碼與列印業務。

Brady Corporation宣佈以約14億美元收購Honeywell的Productivity Solutions and Services(PSS)業務,引發市場關注。這筆交易在4月20日公佈但尚未完成,Brady高層稱此舉將是對既有業務的有力補充,市場與分析師則在機會與風險之間出現分歧。

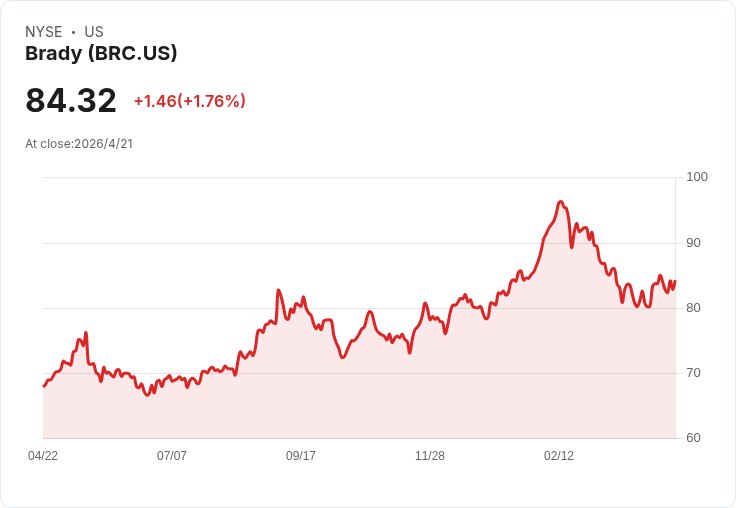

交易與標的概要與數字 - 標的PSS據Brady指出設於南卡羅來納州Fort Mill,全球員工約3,000人;據Honeywell資料,PSS在2025年營收約為11億美元,主力產品為行動電腦、條碼掃描器與列印解決方案,服務倉儲與物流市場。 - 資金安排:Brady財務長Ann Thorton表示交易將以「現金與新增債務」支付,並會以「優先減債」但同時維持股利與機動回購政策(包含已宣佈的年化股利提高)。 - 市場初步反應:訊息公佈後Brady股價由84.23美元短升至85.65美元,收盤回跌至82.86美元,顯示短期市場情緒混合。

策略意涵與潛在協同 - 補強產品組合:Brady向來強於標籤與專用識別解決方案,此次取得PSS的行動電腦與掃描器業務,對倉儲與物流端整體解決方案具補足效果,利於交叉銷售與擴大客群;Brady亦提出可協助改善PSS在中小企業(SMB)列印市場的表現。 - 客戶與產品面:公司指出PSS在企業級行動電腦業務表現強勁,對應的企業客戶群是亮點;而列印產品在SMB端有弱點,Brady認為憑藉自身在SMB市場的經驗能帶來改善。

風險、未解問題與反對意見 - 人力與整合風險:目前尚不清楚收購後是否會有裁員或組織調整;PSS約3,000名員工的未來配置與整合成本為外界關注重點。 - 營運與市佔疑慮:部分分析師質疑Honeywell旗下PSS是否存在市佔下滑與產品組合失衡的問題,能否在Brady旗下回復成長尚待觀察。對此,Brady執行長Russell Shaller回應指出:行動電腦業務仍在成長,且有「強勁的企業客戶」,列印於SMB端的弱點恰可由Brady補位,整體並不會改變公司年度表現預期。 - 財務風險:以現金加新債買下約11億美元年營收的業務,短期會提高財務槓桿,投資人需持續關注Brady的負債比率、利息負擔與現金流改善計畫。

深入分析與評論 - 長期機會:若整合成功,Brady可透過產品互補與通路整合提升每客戶平均營收,並在倉儲/物流識別市場提高競爭力;尤其企業級行動裝置與條碼解決方案具穩定性,能穩固Brady既有標籤列印生態。 - 成本與執行關鍵:併購能否帶來正向回報,仰賴於整合效率(庫存、研發、客戶服務合併)、產品線重整與保持既有客戶穩定性;若管理不善,短期內可能出現營運與資本回報的壓力。 - 投資者觀點:Brady表態會持續股利並進行機動回購,但同時要優先減債;投資者應關注未來數季的資產負債表變化、現金流表現及管理層對PSS的整合里程碑(如成本節省、交叉銷售成效、客戶留存率)。

駁斥替代觀點與平衡判斷 - 對於「Honeywell業務在下滑,Brady接手風險高」的觀點,Brady強調PSS內部有表現強勁的子業務(如企業級行動電腦),而弱項(如SMB列印)恰是Brady擅長的市場,兩者互補可望帶來改善。 - 不過,這一論點仍屬公司預期,須靠交付與市場證明;保守者應考量交易未完成、整合風險與短期財務負擔。

結論與未來展望(行動號召) - 關鍵觀察點:交易完成時間與條件、Brady對PSS的整合計畫、員工與客戶流失情況、交易後的負債比與利息負擔,以及未來數季的營收與利潤表現。 - 建議:投資人與業界應密切追蹤Brady的後續公告(整合里程碑、財務更新與年度展望)、第2季或第3季盈餘說明會,以及任何關於人力調整或資本部署的具體計畫,評估這筆14億美元交易是否能轉化為可持續的股東價值提升。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。