Senseonics在分析師的模型修正下,股價公平價值保持穩定,預期2028年收入計畫仍具信心,但市場對風險與資本需求的看法有所變化。

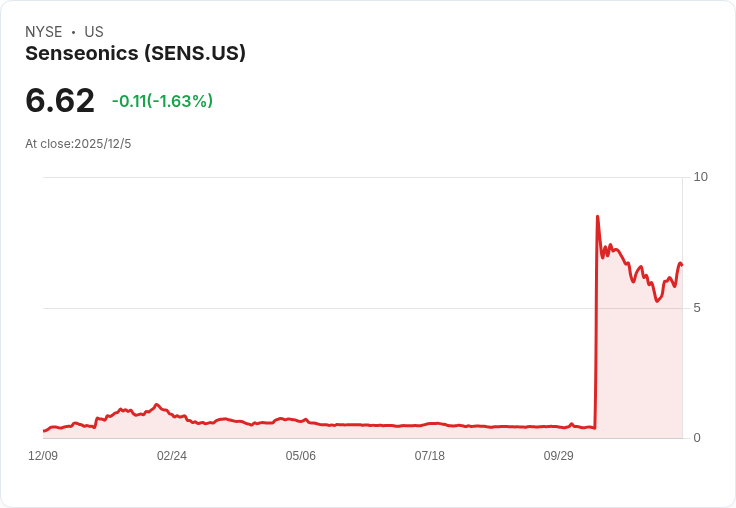

Senseonics Holdings近期因分析師的評估更新而重新吸引投資者目光。最新報告顯示,該公司的公平價值約為每股18.92美元,並微幅降低折扣率至約8.03%,反映出對於產品上市時機及資本結構的重新評估,而非根本性的長期轉變。儘管收入增長預期維持在62.68%左右,這些調整卻突顯了公司面臨的挑戰。

TD Cowen雖然將其目標價格從25美元下調至15美元,但仍維持「買入」評級,表明對Senseonics執行2028年收入計劃的信心。而Stifel則採取較謹慎立場,以9美元的目標價重啟覆蓋,強調目前上漲潛力的限制。

此外,Senseonics即將於2025年11月14日將主要上市地點由NYSE MKT LLC轉移至NASDAQ全球精選市場,這一舉措將提高其在機構投資者中的能見度。同時,公司已針對2025年指導方針設定約3500萬美元的全球淨收入目標,預期美國Eversense 365的推廣將成為增長驅動力。

總體而言,儘管市場存在不同觀點,但Senseonics的故事仍在演進中,投資者需密切關注未來的業務發展及相關風險,以便做出更明智的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。