Keysight第二季EPS與營收雙雙超預期、訂單創高,並上調第三季展望,盤後股價上漲5.2%。

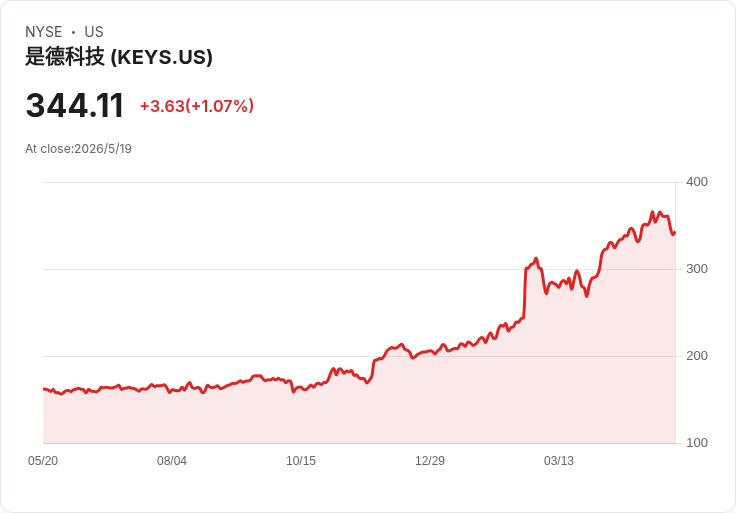

Keysight Technologies公佈2026財年第二季財報,交出超出市場預期的強勁成績單:Non-GAAP每股盈餘為2.87美元,單季超出共識0.55美元;營收達17.2億美元,年增31.3%,超出預期約1000萬美元。公司同時表示當季訂單超過20億美元,創下紀錄,訊息傳出後股價盤後上漲約5.2%。

背景說明:Keysight為測試與量測設備供應商,產品廣泛應用於通訊、半導體與AI基礎設施領域。近年隨著5G建置、資料中心與AI伺服器需求增長,量測儀器需求回升,帶動公司營運動能回暖。本季的強勁表現反映終端市場需求與公司產品組合同時發力。

財務與展望要點: - Q2 Non-GAAP EPS:2.87 美元(超預期0.55 美元)。 - Q2 營收:17.2 億美元,年增31.3%,超預期約1000萬美元。 - 訂單:本季訂單逾20億美元,為歷史高點,顯示訂單能見度提升。 - Q3 指引:公司預期2026財年第三季營收介於17.30億至17.50億美元(中點約為年增29%),遠高於市場共識約16.5億美元;Non-GAAP EPS 預估為2.43至2.49美元(共識約2.16美元),所基於之加權稀釋平均股數約為1.73億股。

深入分析:此一「告捷且上調」的財報呈現三個關鍵訊號——一是終端需求復甦不只是短期庫存補充,訂單超20億美元顯示實際需求具體化;二是公司毛利與營運槓桿可能受惠於較高的高階產品比重,推升每股收益明顯超預期;三是未來季度指引高於市場預期,表示管理層對市場走勢持較為樂觀的看法。若AI伺服器與高頻通訊測試投資持續,Keysight有機會維持高成長態勢。

替代觀點與駁斥:批評者可能提出半導體與資本支出具有週期性,且宏觀不確定性(例如利率或企業資本支出緊縮)可能壓抑未來需求。對此,Keysight目前的強勁訂單背書與上修的指引降低了短期衰退的風險;此外,公司訂單組成與客戶分佈若涵蓋資料中心與通訊基礎建設等長期成長領域,可部分抵禦一般資本支出的波動。不過,投資人仍應關注訂單轉化率與交付時程,若出現延遲或下修,將快速反映於未來財報。

風險提示與後續觀察重點:關鍵風險包括終端市場需求意外降溫、供應鏈瓶頸或產品交付延遲。建議投資人關注下一季的實際營收成長是否達到指引中點、毛利率與營業利益率的表現,以及訂單消化速度與客戶集中度變化。管理層對AI與通訊等細分市場的進一步說明,將是評估可持續性的關鍵資料。

總結與行動號召:Keysight本季以超預期的EPS與營收、創紀錄的訂單,證明其在測試與量測市場的競爭力回升。短期內,公司表現與上修展望支援股價走強,但投資決策應同時追蹤訂單轉化與毛利維持情況。建議關心者持續追蹤公司下一季財報與管理層對產業需求的進一步評估,以判斷成長是否具可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。