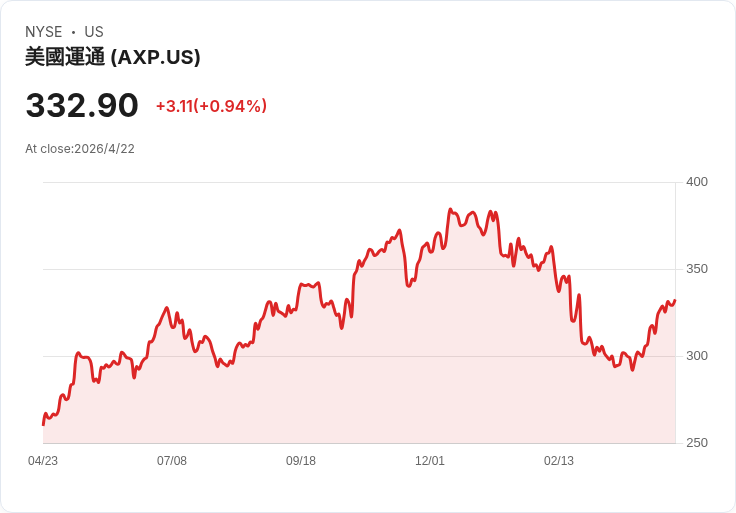

美運通Q1獲利與營收勝預期,但因重申全年指引與費用上升,股價回落逾2%。

美國運通(American Express)公佈2026年第一季財報,表面數字亮眼但投資人反應冷淡:儘管EPS與營收均超出華爾街預期,公司股價在盤初下滑逾2%,原因在於對未來展望的謹慎態度及擴大投入的費用計畫。

背景與重點資料 - 營運亮點:公司報告每股盈餘(EPS)為4.28美元,高於分析師預估的4.00美元,較去年同期3.64美元成長約18%。營收(扣除利息費用後)達189.1億美元,優於預期的186.1億美元,年增11%。淨利為29.7億美元,去年同期為25.8億美元。 - 消費趨勢與業務指標:總計費用業務(total billed business)報告成長10%(匯率調整後為9%),卡友消費成長加速至10%,為三年來最佳單季表現。航空支出仍成長8%,但部分中東空域關閉造成退費請求短暫增加。新增簽帳卡為310萬張,較去年同期的340萬張略為放緩。 - 成本與信用:公司本季費用年增11%,達139億美元,主因為行銷、科技與高階卡片利益使用上升。信用損失準備金小幅增至13億美元(去年同期12億美元),顯示淨呆帳與準備金釋放較去年少。

管理層論述與市場反應 執行長Stephen Squeri指出「我們有一個非常強勁的年初開始」,強調高階卡會員參與度持續、消費動能良好以及信用表現穩健。但公司選擇重申2026全年指引(營收成長9%至10%;全年EPS預估17.30至17.90美元)而非上調,並宣佈將增加於行銷與科技的投資以支撐長期成長,導致短期獲利前景被視為受壓,促使股價回檔。

深入分析與評論 - 投資的兩難:擴大行銷與科技投入短期會抑制利潤率,但若能提升會員黏性與高價值客群消費,則有望在中長期放大利潤基礎。管理層強調是為長期策略,但投資人通常要求能明確看見回收時點與ROIC(投資報酬率)跡象。 - 信用風險可控:雖然信用損失準備金小幅上升,但整體信用表現仍在可接受範圍,未出現系統性惡化跡象,這支援公司對消費復甦的判斷。 - 卡片成長放緩需關注:新增卡數從340萬降至310萬,可能反映市場競爭、促銷節奏或高淨值市場飽和,短期將影響未來帳單總額的擴張速度。 - 地緣政治與旅遊波動:中東空域關閉導致退費上升,顯示旅遊類消費仍受不可控外部因素影響,未來若類似事件頻繁,可能壓抑旅行相關支出增速。

替代觀點與反駁 - 懷疑派認為:擴費與保守指引顯示成長放緩風險上升,可能侵蝕估值。 - 反面觀察:公司資料顯示高階卡會員消費強勁、營收與EPS均優於預期,且信用狀況穩定,支援管理層在市場佔有率與長期價值投資上的判斷。關鍵在於未來幾季是否能看到投資回收與卡友活躍度持續提升。

結論與展望(行動建議) 美國運通本季以消費動能與費用收入支撐業績,但重申全年指引與上調投資使短期市場情緒趨於謹慎。投資者應關注三大指標:1) 未來季報中費用增長與投資回報跡象;2) 卡片新增與卡友支出持續性;3) 信用損失與旅遊相關波動。對風險承受較高的投資人,可視為長期成長投資機會;偏好保守者則宜等待費用趨穩與更明確的回收訊號後再決定佈局時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。