MS將SanDisk目標價從690拉至1100,EPS與營收預估大幅超越市場共識。

引子: 摩根史坦利於財報前夕大幅上調SanDisk(SNDK)目標價至1100美元(自690美元),並維持「增持」評等,此舉顯示該投行認為SanDisk在NAND記憶體超週期中的上漲動能仍有空間,市場應正視公司未來獲利能量。

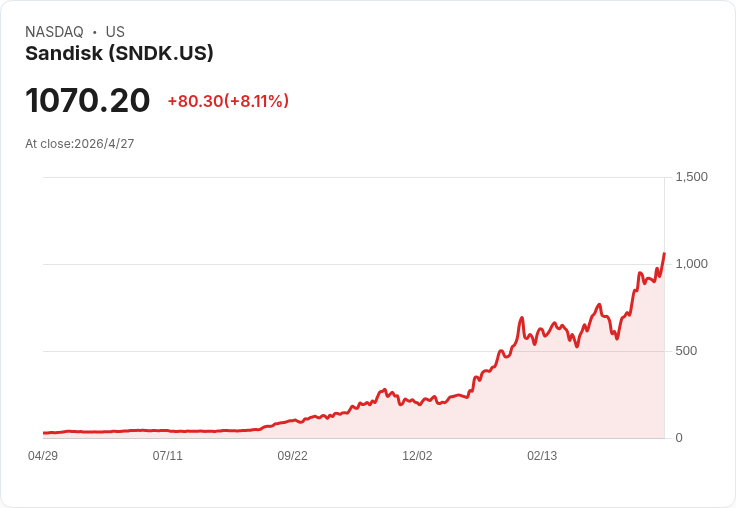

背景說明: SanDisk今年以來股價驚人走揚,年初至今約上漲295%。摩根史坦利分析師Joseph Moore將SanDisk之「through-cycle」每股盈餘(EPS)從30美元上修至48美元,採用23倍本益比作為估值基礎,並把目標價上調至1100美元;以4月24日收盤價約989.90美元計算,新目標價約較當時市價溢價11%。

關鍵事實與資料: - 摩根史坦利對2026年及2027年模型EPS分別為127.92美元與149.68美元,分別高出華爾街共識的77.55美元(+65%)與105.03美元(+42%)。 - 2026年營收估值:摩根史坦利32.8770億美元(較共識23.3740億高約42%)。 - NAND平均售價(ASP)據第三方預測:2026年第1季上漲約90%,第2季上漲70–75%。 - SanDisk 2026財年Q2:非GAAP EPS 6.20美元(共識3.54美元),營收30.3億美元(共識26.7億);資料中心營收4.4億美元,較前季成長64%、同比成長76%,佔公司營收約15%,較去年同期1%大幅提升。 - 公司對Q3指引:營收44–48億美元,非GAAP EPS 12–14美元;摩根史坦利預估Q3營收47.42億、EPS 14.72,均高於指引中段與市場共識。

分析與論點: 摩根史坦利的加碼來自兩大論據:一、NAND供需結構短缺——AI與雲端超大客戶(hyperscalers)大幅拉貨以建置訓練、推論與向量資料儲存,預期2026年NAND位元需求成長約20–22%,而供給僅增15–17%,導致價格上漲並可能延續到新產能上線後;二、SanDisk在客戶端SSD相對表現優於同業,並透過延長與Kioxia的合資以及對Nanya投資等策略鎖定供應與影響晶圓組合與ASP。摩根史坦利甚至提出峰值情境目標價1500美元(基於25倍、through-cycle EPS 60美元),反映極端樂觀情境。

風險與反駁觀點: 短期強勢已被市場部分消化,真正爭議在於價格永續性。反對觀點認為:一旦超大客戶減緩AI資本支出或新產能提前釋出,NAND價格可能回落,導致盈利快速回撥;此外,將大量未來現金流預估折現並以高倍數估值存在估值風險。對此,Moore指出若多年度長約(LTA)與預付款出現,將為SanDisk提供可辨識的自由現金流支援,且新產能預計在2027年後才會顯著到位,短中期供給彈性仍有限。

應關注的三大指標(對本次財報尤為關鍵): 1) 營收是否落在或超過公司指引的44–48億美元範圍; 2) 毛利率是否朝摩根史坦利預估的約78%擴張; 3) 管理層對hyperscaler訂單能見度與LTA進展的表述(是否確認預付款或長約細節)。

結論與展望: 摩根史坦利在財報前的大幅上修,傳達出「NAND超週期仍有延續空間、SanDisk盈利能力被市場低估」的訊息。投資人應在4月30日財報關注公司對營收、毛利與長約進展的語調,若管理層確認多年度訂單與預付款,將支撐更高估值;反之,若對未來需求或LTA持保守態度,則股價可能面臨回撥壓力。對投資人而言,短期不確定性仍高,但中期能見度與現金流確認將是決定持股策略的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。