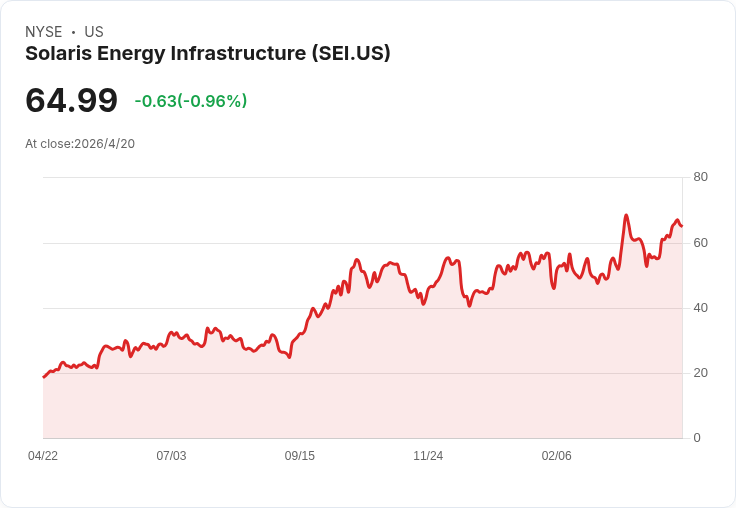

2025年營收近6.22億美元、調整後EBITDA244M,鎖定逾500MW長期合約,2026季度獲利指引上揚。

Solaris執行長在2025年第四季財報電話會議上強調,公司已從單一服務轉型為「發電到配電(molecule to electron)」的綜合電力解決方案供應商,並以資料中心後端(behind‑the‑meter)電力為主要成長引擎。

背景與要點 - 2025全年營收達約6.22億美元,調整後EBITDA為2.44億美元,年增逾一倍;第四季營收近1.8億美元、調整後EBITDA約6900萬美元。Power Solutions 現佔公司獲利約70%,目標逐步攀升至90%。 - 商務進度:與既有大型資料中心客戶擴大合作,完成15年合資並將長約容量放大至約500–900MW;另在2026年2月宣佈與一投資等級科技大廠簽署10年(含5年延伸選項)合約,提供超過500MW,首階段自2027年1月起分階段供電。 - 產能與交付:公司表示資金面已透過兩次可轉債、與JV融資及償還舊款等安排強化,現金流可支應預期交付總計2,200MW之裝置;Q4實際發電收入來源約780MW,預計Q1 Power段EBITDA將較Q4成長逾20%。 - 物流事業(Logistics Solutions)仍貢獻穩定現金流,2025年自由現金流超過8000萬美元;其top‑fill系統在Q4利用率中位數達90%以上,Q1接近100%,支撐短期現金及毛利率。

策略擴張與法規利多 - 透過併購(如控制與配電裝置供應商HVMVLV)擴大內製能力,提供變壓器、開關裝置、e‑houses等完整裝置組合,增加對延遲接網或需快速上電客戶的吸引力。 - 在排放控制(SCR)領域亦有投資,配合EPA對subpart KKKKa將臨時模組化/移動式渦輪機使用期延長至24個月的釐清,降低臨時部署的法規不確定性,利於後端快速啟用。

風險與對策(並駁斥疑慮) - 風險:供應鏈與OEM交付時序、工程維護成本、區域性許可(譬如文中提及的密西西比案件)及天候事件(冬季風暴)均可能影響短期部署與利潤率;此外整體市場競爭與產能搶購亦可能推升成本。 - 公司回應:透過多元化供應與評估其他OEM、保有已簽訂長約提高收入能見度、倚重Logistics現金流以資助成長、以及依靠新增長期資金來源(銀行、專案融資、市場債務)降低融資風險。管理層亦強調在簽約與公告上採慎重原則,僅在合約確定時對外宣佈,以避免前期誤導。

分析與展望 - 市場規模與需求端支援:管理層援引四大全球科技公司合計在2026年超過6,000億美元的資本支出預期(年增約70%),顯示資料中心與計算基礎建設投資急速擴張,為後端電力方案創造龐大機會。 - 財務展望:公司上修Q1調整後EBITDA指引至7200–7700萬美元,並首次公佈Q2指引76–84M;管理團隊預期在納入已交付2.2GW與新併購後,pro forma公司獲利可望超過6億美元(不含未來新增案量)。 - 投資者觀察重點:關鍵在於(1)新簽長約的實際執行與分段通電時間表、(2)公司對新增產能(2027–2028)下單與供應商多元化進度、(3)維持Logistics現金流與top‑fill高利用率以支撐擴張資本需求,及(4)監控法規變動、地方法許可情形。

結論與行動建議 Solaris已由單一物流供應商轉型為整合型後端電力解決者,2025業績與幾項大型長約證明其商業模式可行且能獲取長期現金流。但短期仍受交付時序、供應鏈與地方法規風險牽動。建議投資者持續追蹤公司對新增產能下單情況、長約簽署進度與實際分階段通電節點,以及公司融資成本與資本部署效率,以評估其成長是否能如管理層預期落地。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。