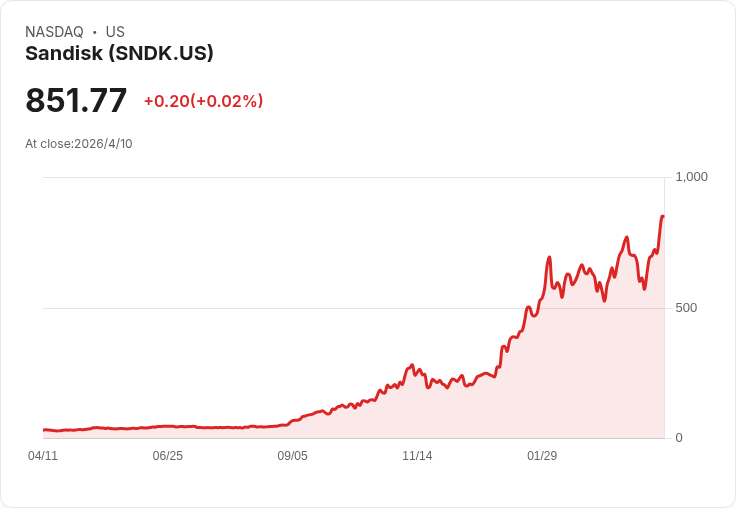

Sandisk股價一年飆逾2,200%,但長線我更偏好具「全堆疊」優勢的Alphabet與Microsoft。

開場吸引: 在AI熱潮下,記憶體供應商Sandisk(SNDK)過去12個月股價飆升逾2,200%,成為市場矚目的「短線明星」。但對於希望長期分享AI成長的投資人,僅靠短期供需缺口難保勝率;本文主張更偏好兩檔「全堆疊」巨頭:Alphabet(GOOGL/GOOG)與Microsoft(MSFT)。

背景說明: AI的核心是資料:大量訓練資料與快速存取能力驅動模型價值,這造就了對高容量、低延遲儲存的強烈需求,Sandisk因此受惠。公司在2026財年第2季淨利達8.03億美元,較前一季成長617%、較去年同期成長672%;毛利率攀升至50.9%、較上一季增加21.1個百分點。這些資料說明短期供需與價格上升如何放大利潤。

主旨與論點:為何選擇Alphabet與Microsoft? 1) 垂直整合與多重利基:Alphabet與Microsoft擁有資料中心、主要雲端平臺(Google Cloud、Azure)與端用產品,能掌握AI供應鏈的多個階段——資料蒐集、運算與商業化分發。相較之下,Sandisk為單一環節的供應商,營運表現高度依賴銷量與價格。 2) 風險分散與現金流能力:兩家公司既是平臺提供者也是服務分銷者,即便某一AI應用不如預期,其他事業仍能提供穩定現金流與研發資源,資金充裕到足以擴產、收購或補足短板。 3) 市場地位與長期護城河:Google在搜尋與廣告、Microsoft在企業軟體與雲端市場擁有長期客戶黏性與定價能力,能將AI能力更有效地商品化並創造持續營收。

事實、資料與深入分析: - Sandisk因大型雲端客戶(hyperscalers)擴建資料中心而受益,短期因供給緊張提高售價,推升毛利與淨利。 - 但記憶體產業具擴產彈性;Samsung、Micron等競爭者正加速量產,供應緊縮狀況預期會被緩解,屆時價格與毛利可能回落,侵蝕Sandisk的短期獲利。 - Alphabet與Microsoft雖非雲端龍頭AWS,但為第2及第3大雲服務供應者,能透過租用運算資源與平臺生態,從其他AI開發者與企業的成長中抽取長期收益,不依賴單一硬體產品迴圈。

駁斥替代觀點:Sandisk是近期最強勢的AI相關股,因此值得追買? 支持者指出Sandisk已證明其供需與議價能力,短期報酬驚人。但是:高成長常伴隨高波動。記憶體市場歷史上多次出現「供過於求→價格崩跌」的週期,若產能追上需求,短期溢價將消失。此外,Sandisk的成長屬於被動跟隨(供應鏈受惠),而非透過平臺或生態系創造的持久競爭優勢。兩者風險報酬比不同:Sandisk可能提供較高的短期回報,但長期確定性與防禦力不如Alphabet與Microsoft。

總結與展望(行動號召): Sandisk的財報與估值反映了當前AI儲存需求的爆發,但投資決策應考量未來供應面變化與產業週期風險。若你尋求長期、相對保守且能多面向參與AI價值創造的投資,Alphabet與Microsoft具備更穩固的經營模式與資本實力;若願承擔更高波動以換取短期暴利,Sandisk仍具吸引力。建議投資人依風險承受度分配資產、持續關注儲存器材產能擴張與各公司雲端營收成長資料,並把投資決策建立在長期競爭力而非短期情緒上。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。