5週可比店銷+7.0%、總銷+8.2%,資深內部人接任門店主管,短期營運穩健但長期賣場風險仍存。

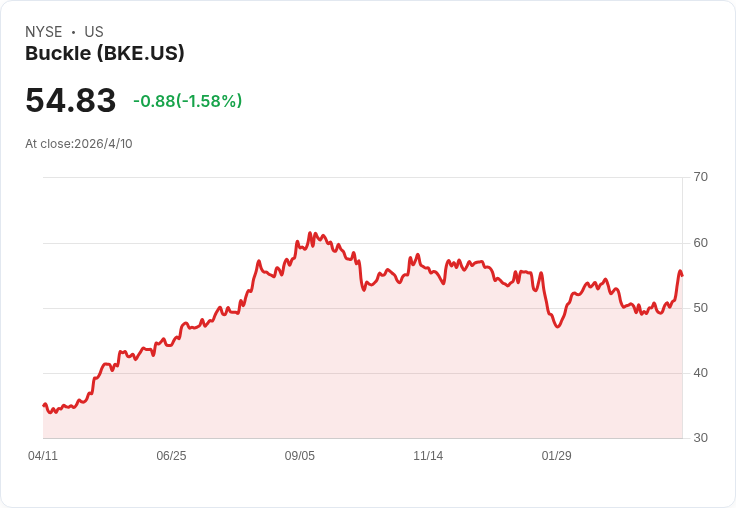

開頭引人興趣 Buckle(BKE)因公佈最新營運數據與組織人事調整,帶動股價單日上漲約9.4%。公司宣佈截至2026年4月4日止5週,可比店淨銷售成長7.0%,總淨銷售成長8.2%,達1.18億美元,且年初至今回合淨銷售年增8.5%,達2.025億美元,顯示短期門店表現強勁。

背景與資料說明 Buckle為以購物中心為主的專業服飾零售商,仰賴實體門店體驗、定價能力與資本回報紀律。最新資料具體為:5週可比店銷 +7.0%;5週總淨銷售 = US$118.0M;年初至今淨銷售 = US$202.5M(+8.5%)。同時,公司將擁有逾7,000名銷售人員之門店營運群交由內部資深主管Scott A. Werth出任Senior Vice President of Stores,該主管在公司任職近37年,具深厚門店經營與文化背景。

主旨與分析 短期投資故事:可比店銷與總銷同步成長,佐證Buckle當前以門店為核心的經營模式在疫情後消費迴流與門店生產力提升下仍有競爭力;內部資深人事任命也強化執行門店策略的連續性,有助提升單店生產力與銷售隊伍管理。公司內部預測到2028年營收1.4B美元、盈餘2.261E8美元,這需要未來每年約4.0%營收成長與約2.45千萬美元的淨利提升;基於這些預估,部分估值模型給出約54美元的合理價,但市場對預期分歧大,社群中估值區間約落在27至75美元。

風險與替代觀點(並進行駁斥) 長期關鍵風險仍為:購物中心客流衰退、租金或佔用成本上揚、以及相對較低的電商滲透率—若消費者偏好持續轉向線上,門店倚重型態將受壓。針對此替代觀點,可反駁的是:短期可比店銷的正向趨勢與資深門店管理層的強化,能在一定期間內提升門店效率與坪效,緩解部分線上衝擊;但這並非長期保證,需以持續的數位化與成本管理配套來因應。

事實與案例支援 - 5週可比店銷 +7.0%;總銷 +8.2%(US$118.0M);YTD淨銷 +8.5%(US$202.5M)。 - 門店主管Scott A. Werth任內超過37年,接管超過7,000名銷售人員。 - 外部估值模型對2028年營收與盈餘之預測,及現有社群估值分歧(US$27–75)。

總結與未來展望/行動號召 Buckle目前呈現「穩健短期營運 + 組織延續性」的正面訊號,但投資人應權衡短期營收增長與長期結構性風險。建議關注指標包括:可比店銷持續性、線上滲透率變化、門店坪效、租金與佔用成本動向,以及新任門店高階管理層的具體策略與執行成效。投資決策仍需結合多方估值觀點與情境模擬(保守、中性、積極),以判斷Buckle的門店優勢能否轉化為可持續的股東回報。本文非投資建議,讀者務必依自身風險承受度與目標做進一步研究。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。