Tilray五年股價下挫逾90%,管制從Schedule I降至III帶來研究與節稅利多,但聯邦未全面合法、營運成本與競爭仍是大罩門。

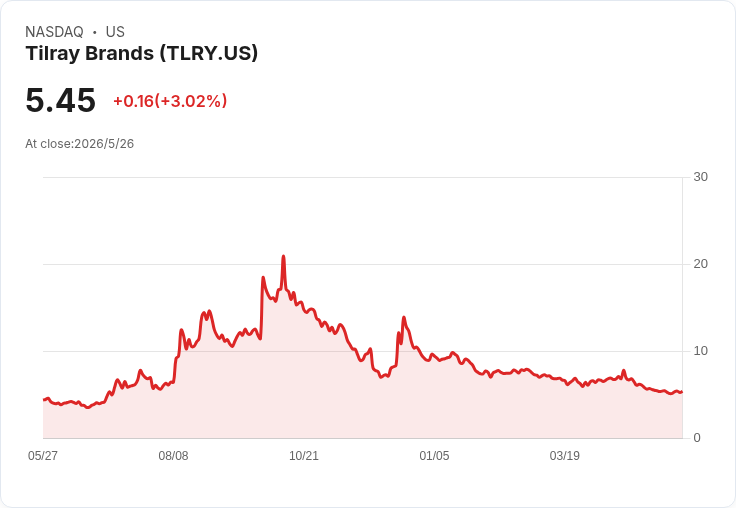

開頭引人興趣: Tilray(TLRY)曾被視為大麻產業的領頭羊,卻在過去五年內遭遇股價重挫,跌幅逾90%。近期政府將部分含大麻的FDA核准產品與州內合法醫用大麻從Schedule I降至Schedule III,引發市場對Tilray是否能藉此翻身的熱議。

背景說明與現況: 過去幾年,華爾街對大麻相關企業曾抱持高度期待,但多數公司表現遠遜於大盤,營運與法規風險頻繁壓縮獲利。根據最新報導,總統簽署的行政命令把部分大麻類產品從聯邦最高管制等級(Schedule I)下調至Schedule III。此舉的直接效果包括:一、降低研究障礙,學界與企業研發臨床應用的難度可望下降;二、依聯邦稅法規定,Schedule III企業可扣除一般營運費用,理論上可改善稅後利潤。

主旨與論點闡述: 支持者的論點是,降級將為Tilray等在美國有業務的公司帶來實際利好——更容易做科學研究、可以申報更多營運扣除,並可能刺激醫療用途市場成長。然而,深入分析顯示這些利多並非立刻翻轉公司命運的萬靈藥。

事實、資料與案例: - 股價表現:Tilray股價在五年期間下跌逾90%,市值與投資人信心均遭重創。 - 業務多角化:Tilray近年透過併購拓展事業版圖,現為美國第4大精釀啤酒廠商之一,但核心大麻業務仍出現營收波動且整體未獲利。 - 法規限制:降級僅限特定FDA核准產品與州內合法醫用產品,並不等同於聯邦層級的全面合法化;跨州運送仍可能被禁,造成企業不得不在每個經營州設廠、增設加工線,推高固定資本與營運成本。

深入分析與評論: 降級的確能在研發與稅務上提供短期改善,但對根本營運模式的約束仍在:無法跨州流通的法規造成高昂的重複建置成本,這是美國大多數大麻公司長期無法獲利的重要原因之一。即便最終走向全面聯邦合法化,龐大的財務實力、品牌力與合規經驗將使大型消費品或飲料公司成為強勢競爭者,Tilray是否能憑現有品牌與併購整合能力建立持久競爭優勢仍未可知。

駁斥替代觀點: 樂觀論者認為「降級=大翻身」,但必須注意: - 非全面合法:降級不等於解除所有聯邦限制,商業模式仍受限。 - 競爭壓力:若市場開放,資本雄厚者將快速搶佔通路與行銷資源,小型或無明顯護城河者難以為繼。 - 營運體質:Tilray目前營收成長不穩、仍未獲利,降級帶來的節稅效益可能不足以彌補結構性缺陷。

總結與未來展望/行動號召: 降級為Tilray帶來政策與研發上的正面訊號,但並非保證翻身的關鍵。投資人應關注三大指標:公司是否能持續改善獲利能力與現金流、能否在競爭激烈的市場中建立明確的差異化護城河、以及即將舉行的追加聽證會是否擴大降級範圍或改變跨州運輸等限制。短期內,對風險承受能力低或尋求穩健配置的投資人而言,Tilray仍屬高風險標的;對願意承擔波動並看重政策催化者,可持續追蹤公司財務改善與監管進展再做佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。