摩根士丹利上修阿爾科亞評級與目標價,指中東停工擠壓供給,鋁價與獲利大幅上調。

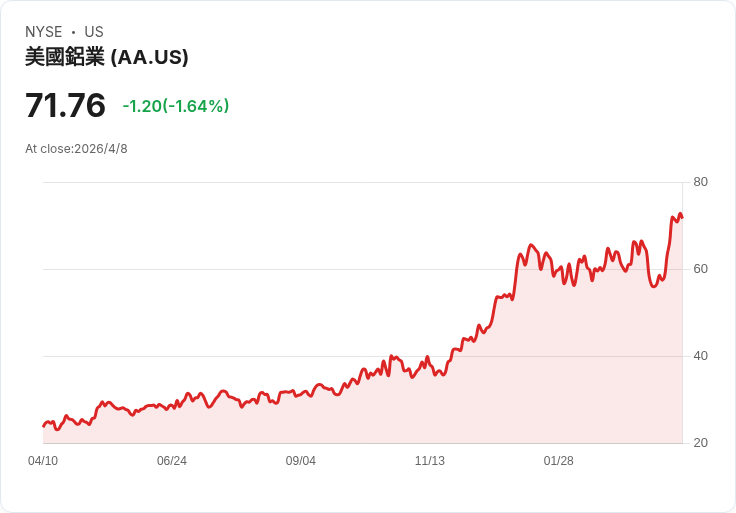

阿爾科亞(Alcoa)週四股價上漲約3.4%,原因是摩根士丹利將該股評級由「與大盤持平」上調為「增持」,並把目標價從64美元調升至80美元。分析師Carlos de Alba指出,中東供應中斷與結構性市場緊縮,將為公司帶來顯著利好。

背景與事實:摩根士丹利指出,中東地區約佔全球鋁供給的9%,且其中約70%用於出口;目前阿拉伯聯合大公國(UAE)冶煉體系出現大範圍減產,合計影響約300萬噸鋁冶煉量,約佔全球供給的4%。此外,中斷同時波及原料端,估計約有300萬噸氧化鋁(alumina)供應可能被擠出市場。該行警告,若停工規模與持續時間如現況發展,實體市場緊縮將超出原先預期,推升鋁價與區域溢價。

分析與影響:基於上述供給衝擊,de Alba 將阿爾科亞鋁業務實現價格預期上調:2026年上修約13%,2027年上修逾20%。因公司多數冶煉廠屬相對高成本體系,價格上行對公司營業槓桿效果顯著,摩根士丹利因此大幅上修獲利預測:2026/2027 年 EBITDA 分別上調約41%與60%,每股盈餘(EPS)分別上修約52%與88%。現金流面,預估自由現金流報酬率(FCF yield)可達2026年8.2%、2027年10%,有助於在淨負債降至1.5億美元目標以下時,回補股東報酬空間(提高基本股息或啟動庫藏股)。

為何阿爾科亞受惠較大:阿爾科亞具高成本冶煉資產,當鋁價上升時,利潤擴大的幅度往往超越低成本競爭者的改善幅度(營業槓桿效果)。此外,若氧化鋁供應短缺延續,區域性溢價可能進一步抬高已上揚的基準價。

替代觀點與反駁:反對觀點認為全球需求疲軟可能部分抵消供給端衝擊,且摩根士丹利所指的停工尚待公司或當地官方確認,地緣政治或短期緩和亦可能讓影響低於預期。然而,摩根士丹利強調的是停工若持續且波及原料供應,將帶來超出單純冶煉減產的二次效應,從而實質收緊市場平衡,支撐價格上行。其模型已納入需求放緩情境,仍顯示顯著上行空間。

結論與展望/行動呼籲:短期內,投資人應關注三個關鍵變數:中東停工的確認範圍與持續時間、氧化鋁供應是否出現結構性缺口,以及阿爾科亞的季度報告中毛利與自由現金流的實際表現。若停工延續且價格走高,阿爾科亞不僅可望實現利潤倍增,且有空間透過提高股息或回購回饋股東;反之,若供需緊張快速緩解或需求下滑超預期,相關上修則可能回檔。對風險承受度較高的投資人,短期波動可能帶來佈局機會;保守投資人則應等待更明確的供需與公司執行證據再行評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。