全球 PC 出貨量在 2026 年第 2 季年減 3.6%,記憶體與儲存成本暴漲推升終端售價 2 至 4 成,企業與通路紛紛延後汰換。Lenovo 稱霸、HP 緊追,Apple 靠 MacBook 漲價仍擴大市占,產業面臨「高價低量」新常態。

全球 PC 產業在 2026 年第 2 季正式走入「高價低量」時代。市調機構 Omdia 最新報告顯示,桌上型電腦、筆電與工作站合計出貨量僅 6,570 萬台,年減 3.6%。在 AI PC、雲端運算等題材炒熱下,市場卻沒有迎來預期中的大換機潮,反而被記憶體與儲存成本暴漲拖累,形成一波前所未見的漲價風暴。

從結構來看,桌上型工作站第 2 季出貨量約 1,390 萬台,年減 1.3%;筆電與行動工作站合計 5,170 萬台,年減幅度更達 4.2%。Omdia 指出,關鍵變數並非需求突然崩落,而是成本傳導速度超乎預期。記憶體與儲存價格在今年第 1 季出現銳升,讓第 2 季產品售價全面墊高,直接壓抑企業與消費者購買意願。

Omdia 首席分析師 Ben Yeh 表示,記憶體與儲存價格在短時間內急漲,對第 2 季 PC 終端報價產生重大影響。業者早在 2025 年第 4 季末就開始調價,許多同級產品線相較一年前漲幅落在 2 成到 4 成之間。這樣的漲幅,對原本就預算吃緊的企業 IT 部門與一般家庭來說幾乎是「立即剎車」的警訊。

通路端的壓力同樣清晰可見。6 月一項通路商調查指出,約 60% 的通路夥伴反映,客戶不是延後 PC 汰換計畫,就是乾脆取消換機。理由集中在兩點:一是高階記憶體、SSD 讓單機成本大幅墊高,二是供應吃緊導致交期拉長。換言之,企業明知設備老舊,但在硬體價格與供給尚未穩定之前,寧可先撐著用。

更值得注意的是,市場目前並未看到明顯降價拐點。Omdia 預期,記憶體與儲存成本雖有望在 2026 年下半年漲勢趨緩,但全年價格整體不會回落,零組件成本仍將壓著 PC 終端售價走高。對品牌廠而言,毛利與市占成了兩難:若不反映成本,獲利空間被侵蝕;若持續漲價,需求恐怕還會再被壓抑一段時間。

在品牌版圖上,Lenovo(LNVGY)穩坐全球 PC 市場龍頭,第 2 季市占率達 25.3%。HP(HPQ)以 19.8% 緊追在後,Dell 則握有 14.1%。這三大傳統 PC 巨頭合計掌握超過半數市場,在企業標案、教育專案與政府採購仍具高度議價與規模優勢,得以在成本飆升環境下,透過產品組合與區域價格策略分散壓力。

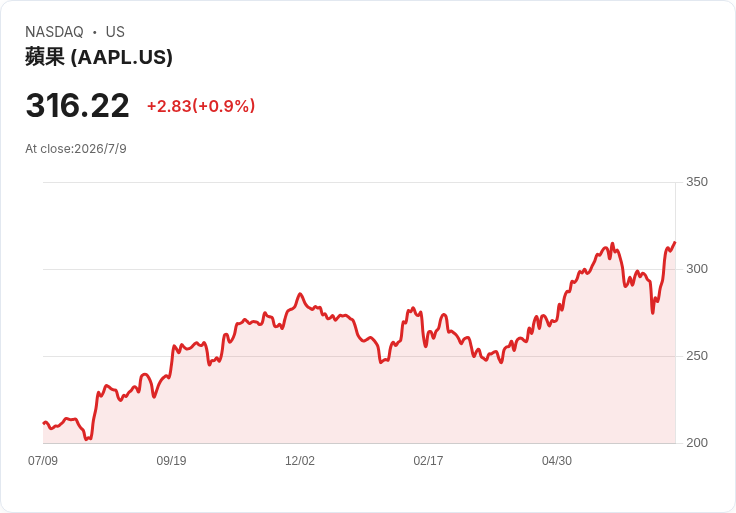

相較之下,Apple(AAPL)在這波漲價浪潮中反而逆勢突圍。Omdia 指出,Apple 近來調高多款裝置價格,包括 MacBook 系列,但其全球 PC 市占仍從一年前的 9.2% 拉升到 11.1%。在記憶體與儲存成本普遍攀高、價格戰空間縮小的情況下,Apple 以品牌力、產品整合度與高端客群鎖定,成功在高價環境中擴張版圖,顯示消費者在高階裝置上仍願意為體驗與生態系掏錢。

Asus(ASUUY)則維持 7.6% 市占,與其他中小型品牌一起被歸入「其他廠商」陣營,合計持有 22.0% 市場。對這些體量較小、毛利緊繃的品牌而言,成本暴漲衝擊更為直接,如何在不犧牲品質的前提下縮減規格、精簡型號線,或深耕特定區域與利基市場,成為未來幾季生存關鍵。

從產業鏈角度分析,這波 PC 漲價潮背後,不只是記憶體與儲存單價上升,還牽涉半導體供應鏈投資回收、AI 伺服器需求吃掉部分產能等多重因素。當晶圓代工與記憶體廠優先將產能配置給毛利較高的資料中心與 AI 相關產品時,PC 所能承接的低成本供給自然受限。對 PC 品牌來說,如何善用與上游供應商的長約、採購策略與技術規格調整,決定了未來幾季能否在成本壓力中維持競爭力。

當然,也有反對意見認為,這波需求放緩帶有「遞延性」,而非結構性衰退。企業與消費者遲早要面對安全性升級、作業系統支援終止與遠端辦公持續化等問題,只是現在選擇先觀望價格走勢與新世代平台成熟度。一旦記憶體與儲存價格漲勢鈍化,加上 AI PC 功能更清晰、軟體生態更完整,可能在 1 至 2 年內引爆新一輪換機潮。

整體而言,2026 年 PC 產業的主旋律已從「量」轉向「值」。市場不再期待每季出貨創高,而是關注每台裝置的附加價值與長期使用壽命。Lenovo、HP、Dell 仍將透過規模與渠道掌控維持主導地位;Apple 則在高價環境中持續擴大其高端市場;其他品牌則被迫在細分市場中尋找縫隙生存。未來幾季,關鍵問題將是:當成本不再回到過去,PC 產業能否說服用戶接受更高單價,並以更長產品週期與更強功能回報這筆成本?答案,將決定下一個 PC 世代的贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。