消費性博奕解決方案Q4營收普遍疲軟,DraftKings雖成長最快但指引疲弱,市場反應分明。

開場引人興味 博弈科技類股在最新一季財報中呈現明顯分化:有公司呈現強勁成長與獲利改善,也有公司面臨使用者流失與獲利下滑。投資人不再只看營收高低,對未來指引與使用者趨勢的敏感度顯著提高,導致部分個股在公佈後出現明顯股價波動。

產業背景與結構性挑戰 消費性—博奕解決方案產業涵蓋賭場與線上運營所需的技術基礎(電子機臺、虛擬體育、體育博彩平臺、後臺軟體等)。正面動能包括美國及國際範圍內體育博彩合法化、數位與行動下注採用率上升,以及賭場對資料驅動玩家互動工具的需求。不過,產業也面臨嚴格且持續變動的監管、高額研發前置成本、客戶高度集中於少數大型營運商,以及賭場業者自行研發技術的競爭壓力,這些都增加長期成長的不確定性。

整體第四季表現概覽 追蹤的六檔消費性—博奕解決方案個股中,整體第四季營收平均打敗分析師共識約0.9%;但多數公司在獲利或全年指引面表現不一,導致股價整體波動有限且各自分化,平均來看自財報發布後股價相對持平。

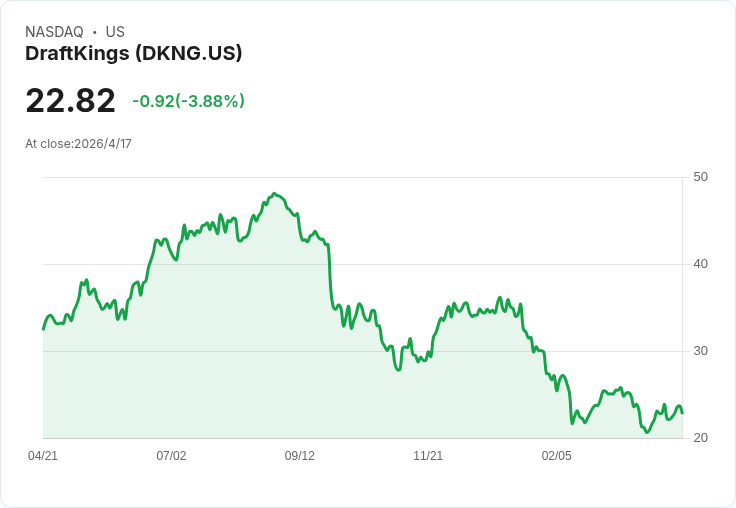

重點公司揭露與分析 - DraftKings (DKNG):2025年第四季營收19.9億美元,同比增42.8%,與市場預期相符,但公司對全年營收與EBITDA的指引大幅低於分析師預期。執行長Jason Robins表示「我們以高調收官」,強調核心業務穩健;然而市場對指引反應負面,股價自公佈後下跌約8.4%,收在22.83美元。解析:DraftKings呈現最快的營收成長,但疲軟的指引顯示成本壓力或投資放緩可能壓縮未來獲利,短期股價承壓。

- Accel Entertainment (ACEL):第四季營收3.414億美元,年增7.5%,超出預期1.7%,EPS與EBITDA皆優於分析師。股價反應正面,公佈後上漲約8.4%,目前價位約12美元。解析:以實體電子機臺為主的營運模式對景氣迴圈與線上替代的抗性較高,短期展望較為穩健。

- PlayStudios (MYPS):第四季營收5540萬美元,年減18.3%,低於預期2.2%;月活用戶(MAU)降至204萬,年減25.3%。公司在調整後營運利潤方面大幅落後預期,股價下跌約11.8%,報0.44美元。解析:使用者留存與變現能力惡化,免費遊戲模式在競爭與流量成本上面臨壓力,短期修正風險高。

- Inspired (INSE):第四季營收7720萬美元,年減4.9%,低於預期1.1%,並顯著未達調整後營運利潤與EPS預估。股價下挫約14.6%,報7.12美元。解析:硬體與虛擬體育業務受需求波動與合約時點影響,獲利敏感度高。

- Churchill Downs (CHDN):第四季營收6.659億美元,年增6.7%,略優於預期0.7%,但EPS與調整後營運利潤仍有顯著落差。股價自公佈後下跌約4.1%,報92.24美元。解析:賽馬與線上投注雖提供穩定收入來源,但獲利表現受成本與營運費用影響,市場對利潤持續性的疑慮仍在。

深入分析與觀點比較 整體來看,營收成長不再是唯一指標;市場更重視指引品質、使用者指標(如MAU)與利潤率趨勢。DraftKings雖有亮眼的營收增速,但指引下修凸顯產業在擴張與獲利之間的拉鋸。支援樂觀者主張的因素包括法律放寬與數位化長期趨勢;反方擔憂則在於監管不確定性、高研發/行銷成本及大型營運商自建技術造成的競爭。以目前公佈資料觀察,後者風險在多公司指引或獲利弱於預期時獲得驗證。

駁斥替代觀點 有人可能認為AI或技術創新會迅速降低進入門檻、放大營收機會,從而抵消成本壓力;但事實與公司指引顯示,開發下一代平臺與合規成本仍相當高,短中期內AI反而可能加劇競爭,使價格與服務差異化成為關鍵,而非單純的成本節省。

總結重點與未來展望(行動號召) 關鍵結論:1) 法規放寬與數位轉型是長期正面趨勢,但短期因研發、行銷與合規成本,部分公司獲利承壓;2) 投資人應更重視公司指引、使用者趨勢與客戶集中風險,而非僅看營收成長;3) 實體機臺與多元收入來源的公司在波動時較具防禦性。建議投資人關注下一季的指引修正、MAU與客戶合約更新、以及監管動態;對於尋求較穩健投資者,可將資金配置到具長期複利基礎與穩定現金流的標的,並嚴格把關估值與風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。