UCB Q1營收微幅落後,EPS持平;貸款動能、存款成本下降與併購是關鍵觀察指標。

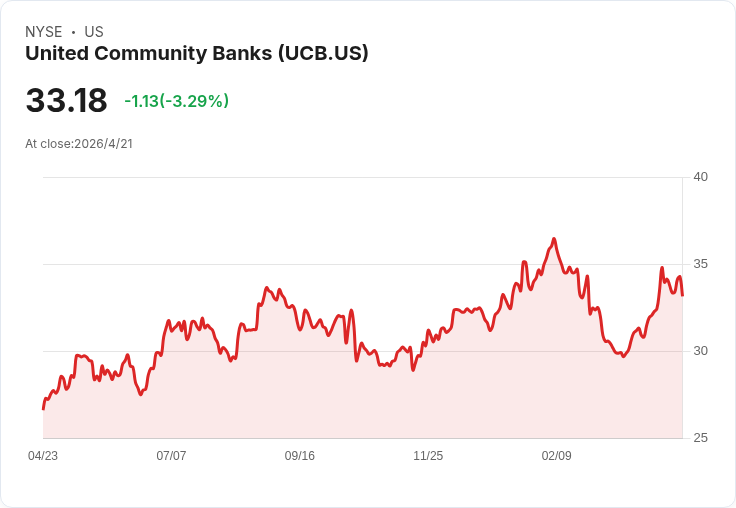

開場引人注意: 美國區域銀行 United Community Banks (NYSE: UCB) 公佈 2026 年第一季財報後,市場反應冷淡:營收小幅不及華爾街預期導致股價從財報前的 34.31 美元下跌至 33.17 美元,但公司調整後每股盈餘 0.70 美元與預期一致。這份「營收略失、獲利穩住」的成績單,使得公司未來靠貸款成長與併購能否落地成為投資人關注焦點。

背景與資料重點: - 營收與獲利:營收 2.724 億美元,較市場預估 2.745 億美元小幅落後(年增 9.6%);調整後營收與 EPS 為 0.70 美元,與分析師一致。調整後營業收入 1.10 億美元,低於預期的 1.231 億美元。 - 資本與市場:市值約 39.7 億美元,股價季報公佈後下滑約 3%。 - 業務面重點:公司報告年化貸款成長 4.5%,淨利差(NIM)擴張 3 個基點;存款成本下降 9 個基點至 1.67%,貸放對存款比率為 82%,顯示流動性空間充裕。公司也宣佈收購資產規模 7.88 億美元的 Peach State Bank,預期對 2027 年有小幅的每股盈餘(EPS)增益。

深入分析: 1) 貸款與利差是目前核心動能:UCB 的貸款成長主要來自 HELOC、商業與工業貸款,以及南佛羅裡達與喬治亞沿海等成長市場。若利率環境或資產重定價如管理層預估,淨利差小幅擴張(公司預測下季 +3–5 bps)將支撐利息收入回升。 2) 存款成本與資產負債結構:存款成本下降與 DDA(活期存款)增長降低了利息支出壓力,低貸放/存款比為未來擴張提供空間。但若競爭再起或資金成本回升,利差改善可望受限。 3) 資本支出、聘用與費用:管理層預估全年營運費用增長 3.5%,但短期因招募產生的費用上升可能壓抑利潤;新進業務人員需時間產生業績。 4) 技術與風控成效:公司宣稱在 AI 工具下詐欺損失減少 50%,並在客服與開發上導入 AI 提升效率,這為未來費用率改善與信用品質穩定提供支援。

替代觀點與駁斥: - 懷疑論者認為:營收與營運收益雙雙低於預期顯示基本面脆弱,併購與人事投資短期拖累恐延長修復時間。 - 反駁觀點:管理層指出核心貸款成長穩健、存款成本趨緩及 AI 成效可在中期提升效率與降低損失;Peach State 的併購若能按計畫整合,將帶來規模與存款優勢。但需正視併購整合風險與短期費用上升的實際壓力。

總結與展望(投資人應關注的三大指標): 1) Peach State Bank 的整合進度與實際協同省成本情形(是否如管理層所估對 2027 年小幅增益); 2) 淨利差與存款成本走勢,尤其資產重定價與 CD 到期對 NIM 的影響; 3) 新聘業務人員的營收貢獻與 AI 投資對費用率與詐欺損失的持續改善。

行動呼籲:對風險承受度高且看好區域銀行長期貸款動能與在地擴張的投資人,UCB 可列為「觀察並等待整合進展」的標的;保守投資人則應等待下一季營收與營運數據顯示費用已見控制與併購協同確立後再行部署。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。