分析師預期2026年小幅轉盈,市場價值約2.35億美元,但54%負債佔股東權益提高風險。

引子:虧損中的智慧穿戴與健康科技公司Zepp Health(NYSE: ZEPP)被部分市場觀察者視為「即將轉盈」的候選,分析預期與公司財務結構成為投資者關注的兩大議題。

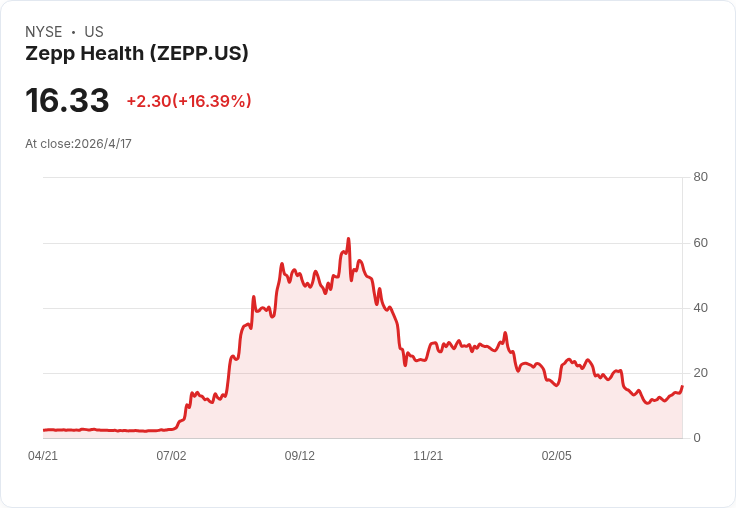

背景與現況:Zepp Health 是一家全球營運的智慧穿戴與健康科技公司,市值約US$2.35億。公司在截至2025年12月31日的最新財報中顯示淨損約US$4,000萬。儘管仍處於虧損,市場與分析師正討論公司何時能達到損益兩平(breakeven)。

分析師預期與資料:部分分析師預測Zepp在2025年仍將錄得最終虧損,但在2026年可望轉為小幅獲利,估計當年淨利約US$150萬。為達到市場共識中的2026年轉盈情境,隱含的平均年成長率約為56%。此成長率反映分析師對營收與利潤率快速改善的高期待。

風險與不確定性:要在一年內由虧轉盈,Zepp必須在收入擴張、毛利改善或成本控制上出現顯著成效。若成長速度落後於預期,轉盈時間將延後。此外,Zepp目前負債佔股東權益比率約為54%,超過一般建議上限40%,代表在擴張或營運壓力下,財務槓桿與利息負擔可能放大風險。宏觀面因素、供應鏈、競爭及消費者採用速度亦會影響實際結果。

替代觀點與駁斥:支持者可能主張Zepp正處於投資期,高預期成長率對於快速擴充套件的科技型公司並不罕見;此外,短期小幅虧損不代表長期不可行。對此須回應:雖然投資期常見高成長預期,但當預期高度仰賴短期內大幅擴張時,任何成長放緩或融資受限都會迅速反映在獲利路徑與估值上;高負債比更會在資本市場變動時放大下行風險。

深入建議與觀察重點:想評估Zepp是否真能在一年內損益兩平,投資人應密切觀察下一季營收成長率、毛利率變動、經營現金流與資本支出,以及管理層對成本控制與債務管理的具體計畫。另應比較同業成長與估值,並檢視管理團隊執行紀錄與產品競爭力。

結論與展望:Zepp被部分分析師視為可能於2026年轉盈的公司,隱含強勁的成長假設與小幅獲利預測,但公司相對較高的負債比率與短期內需達成的大幅成長,使這一路徑充滿不確定性。對投資人而言,關鍵在於追蹤營運數據是否能支撐分析師樂觀預估,並衡量自身風險承受度;短期內應以觀察業績與債務走向為主,謹慎評估是否介入或持續持有。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。