FRP以約3,350萬美元購得Altman,2026年NOI指引3,710–3,770萬美元,G&A升至1,500–1,600萬美元,短期營運槓桿受考驗。

FRP Holdings(FRPH)在2025年畫下「轉型年」句點,管理層在第四季電話會議宣佈以約3,350萬美元完成對Altman Industrial的收購,取得約160萬平方英尺的工業開發管線,並將2026年列為「執行與現金流化」的關鍵年:公司指引2026年淨營運收益(NOI)約3,710萬至3,770萬美元,同時為整合Altman與擴充營運基礎,預估一般及行政費用(G&A)將升至約1,500萬至1,600萬美元。

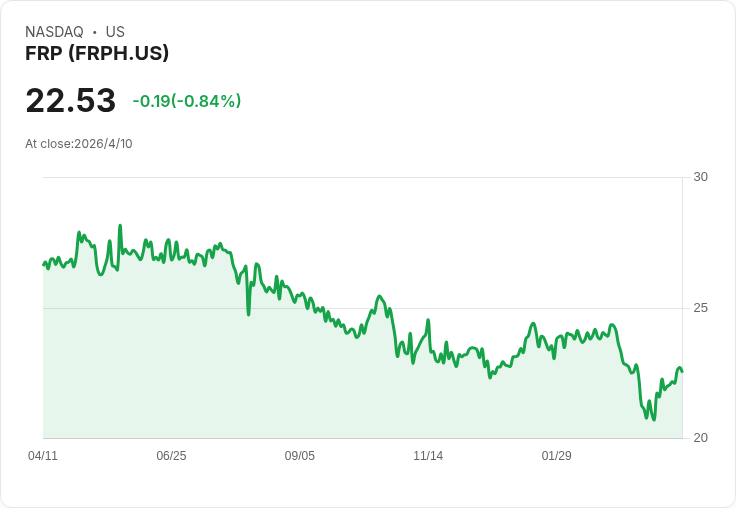

背景與現況 管理層回顧2025為平臺建構期,年底組合約807,000平方英尺,整體出租率僅約47.5%,若不計入新收購的Chelsea建物則約69.9%,對比去年同期95.6%顯著下滑。公司估算每股淨資產價值(NAV)約為37.60美元,並預期三年內超過40美元,與近期股價約20–24美元形成價值差距。2025全年FRP實現NOI約3,790萬美元、FFO約2,210萬美元(每股約1.16美元),並以約1.44億美元現金流動性、淨債務佔企業價值約21%、平均利率約5.24%作為資本結構基礎。

財務與分項表現 公司披露若干分部與季報資料:某分部第4季NOI約87.5萬美元、全年約390萬美元,年減分別為11.8%與13.6%;另一分部第4季NOI約420萬美元、全年約1,810萬美元,平均出租率約93%、經濟出租率約88%。管理層指出2025全年NOI為約3,790萬美元,並保有約1.44億美元流動性,為2026年整合與營運提供緩衝。

市場疑慮與管理回應 分析師聚焦華盛頓特區(D.C.)市場的吸收速度、租金讓步與租戶拖欠問題。管理層承認部分房東為了促成成交已提供2至3個月租金讓步,導致短期對出租率造成壓力;拖欠比例估約5%,且驅逐程式仍較理想情形慢(從15個月縮短至約13個月),但已見租賃活動回溫(更多到場看屋與提案),並在續租上維持2%至4%幅度的調漲。針對Altman合資與建案資金需求,管理層表示佛州資產將在今年夏季交付,所需現金有限,若干專案僅剩約300萬美元股權投入。

風險、對策與展望 短期風險:租賃速度低於預期、D.C.供給壓力、2026年G&A佔NOI比重可能升至低40%區間,增加敏感度。長期風險則在於Altman整合能否如期帶來規模化營運槓桿,以及是否能達成朝向低20% G&A/NOI的常態化目標。管理層提出的對策包括強化經紀覆蓋、精進競爭情報與在必要時調整租金定位(recalibrate rents),並強調在承租條件上採「以今日打算價(strike rents)進行估算」以保護長期基準。

評論與結論 FRP以Altman收購明顯擴大工業開發能力與地理佈局,並針對未來現金化提出明確NOI指引(3,710–3,770萬美元)。公司宣稱NAV顯著高於市價,顯示潛在上漲空間;但短期內整合成本與較高的G&A比重,加上D.C.市場競爭與租賃節奏的不確定性,均構成執行風險。投資人與市場應關注三大衡量指標:1) 工業組合出租率能否朝管理層目標(約70%)回升;2) Altman整合後的營運費用曲線是否如預期下降,G&A佔比能否在未來數年回落至低20%區間;3) 建案租賃與交付進度(尤其2026年與2028年標的)是否達到穩定化里程碑(管理層提及2028年穩定化762,000平方英尺、預估淨營運收益約960萬美元)。未來幾季的租賃速度、季度財報與整合更新,將是檢驗FRP是否能將「嵌入價值」成功轉化為現金流的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。