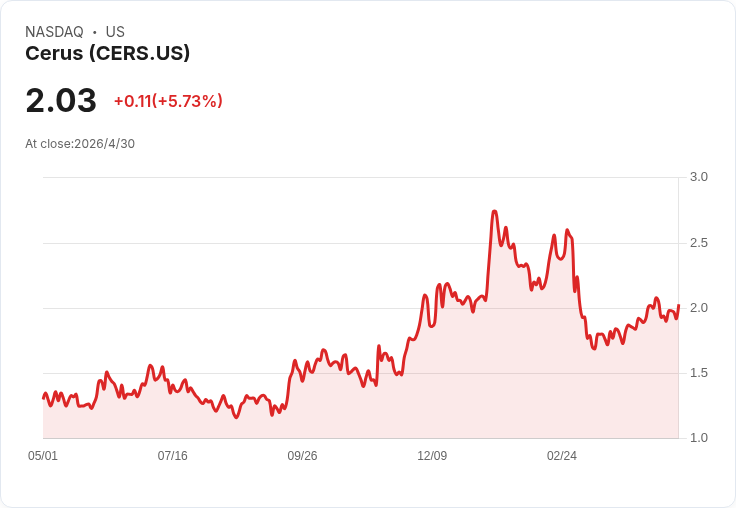

Q1產品營收達$5,370萬、上調全年產品與IFC指引並揭示重要法規與商業時程。

Cerus(NASDAQ:CERS)在2026年第一季財報與法說會中,宣佈以強勁開局調升全年產品營收指引,將2026年產品營收由先前區間上調至2.27億至2.31億美元,同時將IFC(細胞成分過濾/在地化生產)全年營收指引調升至2,200萬至2,400萬美元。公司表示,Q1產品營收為53.7百萬美元,較2025年同期成長24%,總營收(含政府合約)年增約23%。

背景與核心推動力 - 技術與產品線:Cerus的INTERCEPT血液處理技術以血小板產品為主要驅動力,管理層指出全球血小板業務持續強勁,且美國IFC需求加速。 - BCA(美國血庫聯盟)協議:管理層提及與Blood Centers of America早期執行已見成效,包括既有客戶活動增加與BCA成員採用PR血小板的新簽約,帶動美國市場滲透。 - 地域與外匯效應:EMEA(歐洲、中東及非洲)營收成長28%,有利外匯貢獻約11%,整體合併外匯貢獻約3%。

財務重點與營運紀律 - 獲利指標:第一季毛利率為52%,低於去年同期58.8%;公司仍預期2026年毛利率將維持在低50%區間。GAAP淨損為160萬美元,調整後EBITDA為400萬美元,已連續八季正向。營業費用較去年同期下降7%。 - 現金與營運資本:期末現金及約當現金為8,040萬美元(2025年底為8,290萬美元),營運使用現金約300萬美元,主要系於備貨與存貨增加。

關鍵里程碑與時程展望 - INT-200:公司指出將在本季提交INT-200裝置的PMA(美國上市申請),若順利,預計2027上半年在美上市。 - RBC(紅血球)與歐盟路徑:RBC的CE Mark預期程式需經法國ANSM審查與製造廠稽核,管理層估計可能在2027上半年取得歐洲批準,但仍存不確定性。 - 中國:公司正蒐集體外資料以向NMPA重新申請,預期營收貢獻在本世代後段才會顯現。

質疑、風險與管理層回應(駁斥替代觀點) - IFC成長的「季節性/不均衡」:分析師指出Q1 IFC成長與全年指引間的節奏差異。管理層回應,IFC仍處於早期、市場滲透率為個位數,且公司正從「成品治療」轉為「套件銷售」,此轉換會造成時序上的期間不規則,但長期有利於規模放大與利潤率改善。此解釋部分駁斥了單季數字不足以代表全年趨勢的懷疑。 - 毛利率下滑與成本壓力:儘管Q1毛利率下探至52%,管理層指出為通膨、匯率與關稅等外部因素帶來壓力,仍維持全年毛利率在低50%區間的預期,並透過營運紀律與費用控制(Q1營業費用下降7%)來緩和影響。對於觀察者擔憂毛利持續走低的假設,公司強調已考量這些逆風於全年預測中。 - 法規時程不確定性:有聲音認為RBC與INT-200的法規里程碑到實際商業化間仍可能延宕。公司承認不確定性存在,但對INT-200的PMA提交與2027上半年上市仍持樂觀態度;RBC的歐盟時間表則視ANSM問題與廠區稽核結果而定。

分析與意義 - 成長基礎穩健:血小板全球需求、BCA協議帶動美國擴張,以及IFC朝套件化轉型,共同構成今年營收向上調整的實質基礎。儘管IFC有「初期零散」的節奏性影響,但從長期市場滲透角度,管理層論述指向顯著上行空間。 - 利潤與現金流挑戰仍存:毛利率短期承壓與現金水位輕微下降,顯示公司在擴張與供應鏈備貨之間需平衡資金運用,投資者應關注庫存水位與營運現金的變化。 - 法規里程碑是主要催化劑:INT-200的PMA進展、RBC的CE Mark與中國NMPA的重啟皆可能成為未來營收躍升的關鍵節點,時間表與審查結果將顯著影響市場預期。

結論與行動建議(未來展望) Cerus以Q1強勁成績為基礎調升2026全年產品與IFC營收指引,顯示其血小板產品與美國IFC商機已初見成效;然而毛利率波動、IFC轉型的時序性影響,以及多項法規時程的不確定性,仍是需密切監控的風險。短期投資者與利益相關者應重點追蹤:INT-200 PMA提交及審核進度、BCA成員的採用節奏、IFC由成品向套件銷售的轉型進展,以及RBC在歐盟的審核與中國NMPA資料補件狀況。最後,管理層的交接(CEO William Greenman為最後一次季度法說,Vivek Jayaraman將接任)亦值得關注,因其將主導下一階段的商業化與擴張策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。