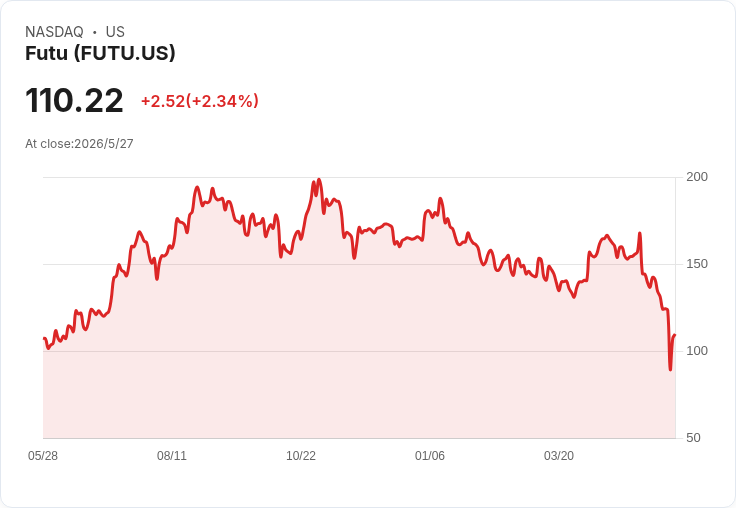

摘要 : Q1 營收746.9百萬美元,非GAAP淨利降58.5%至HK$9.195億;客戶、資產與交易量大增,公司重申全年新增80萬資金帳戶目標。

新聞 : 富途控股(FUTU)公佈2026會計年度第一季財報,顯示公司在客戶拓展與資產規模上仍保持強勁成長,但獲利出現大幅回落,揭示出在市場波動與成本變動下的結構性挑戰。

要點與資料 - GAAP 每股攤薄盈餘(EPADS)為每股0.77美元;非GAAP調整後淨利為HK$919.5百萬(約US$117.3百萬),年減58.5%。 - 營收達746.9百萬美元,年增24.7%。 - 截至2026年3月31日,資金帳戶數為3,590,325戶,年增34.3%;券商帳戶數為6,284,404戶,年增26.8%;使用者總數達3,020萬人,年增14.9%。 - 客戶總資產(AUA)達HK$1.22兆,年增47.2%;第一季日均客戶資產為HK$1.27兆,年增60.8%。 - 第一季總成交量為HK$4.15兆,年增29.1%,其中美股成交量HK$3.00兆、港股成交量HK$1.01兆。 - 融資融券餘額增至HK$729億,年增44.9%。 - 公司同時回購價值約US$2.9億的ADS,並重申全年淨增80萬資金帳戶的指引。

背景與分析 富途在使用者規模與交易量上的擴張相當明顯:資金帳戶與券商帳戶雙雙大幅成長,日均與總客戶資產也出現超過四成的年增,顯示其在吸引資金與活躍交易方面仍具競爭力。美股交易在總成交量中佔比高,反映出平臺在國際股市特別是美股市場的吸引力。

然而,營收雖增但非GAAP淨利大幅下滑,說明營運利潤率受到壓縮。公司發布稿未逐條說明利潤下滑的具體專案,可能原因包括市場波動導致交易利差或佣金結構變動、推廣與客戶獲取成本上升、技術或合規成本增加,或一次性專案與匯率因素等。值得注意的是,公司同時執行大規模回購,回購能在中短期支撐每股指標與市場信心,但也會消耗現金並改變資本配置優先順序。

替代觀點與駁斥 部分市場觀點指出富途股價曾大幅下挫、賣壓可能持續,並質疑其獲利能力與估值。針對此看法,支持者可指出公司核心指標(使用者、資產、成交量、融資餘額)均呈現強勁成長,且管理層仍維持全年新增80萬資金帳戶的指引,顯示經營信心。但反方擔憂亦合理:利潤率大幅下滑與融資餘額上升可能提高財務槓桿與風險敞口,且集中在美股交易的曝險在市場逆風時可能放大波動。綜合來看,資本市場對富途的評價將取決於未來數季是否能恢復利潤成長並同時控制成本與風險。

結論與未來展望(行動建議) 富途本季展現強勁的使用者與資產擴張,但獲利惡化提醒投資者注意成本結構與市場風險。接下來應關注三大指標:1) 每季非GAAP淨利與營業費用走向(是否回穩);2) 淨新增資金帳戶的實際執行進度(是否達到800千的全年目標);3) 融資融券餘額及槓桿風險管理情況。此外,回購規模與資金使用也值得跟蹤,因其會影響未來的現金流與資本彈性。對投資人而言,建議在評估長期成長潛力與短期獲利修復之間權衡風險,留意下一季財報與管理層針對成本、風險控管的具體說明。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。