Bloom 與 AEP 簽署 1GW 供應合約,將燃料電池直接繫結 AI 資料中心需求,但估值與融資風險仍受市場質疑。

Bloom Energy 與美國電力公司 American Electric Power(AEP)簽下有史以來規模達 1GW 的固態氧化物燃料電池供應合約,此一合約聚焦為 AEP 服務區域內、以 AI 為重點的資料中心提供電力,成為推動 Bloom 商業化放量的重要里程碑。

背景說明:Bloom 以固態氧化物燃料電池(SOFC)為核心技術,優勢在於高效率與可與燃料多元化搭配。AI 資料中心對穩定、低延遲且高密度電力的需求殷切,令資料中心營運商與電力業者尋求替代或補充型供電方案,為燃料電池創造新需求來源。

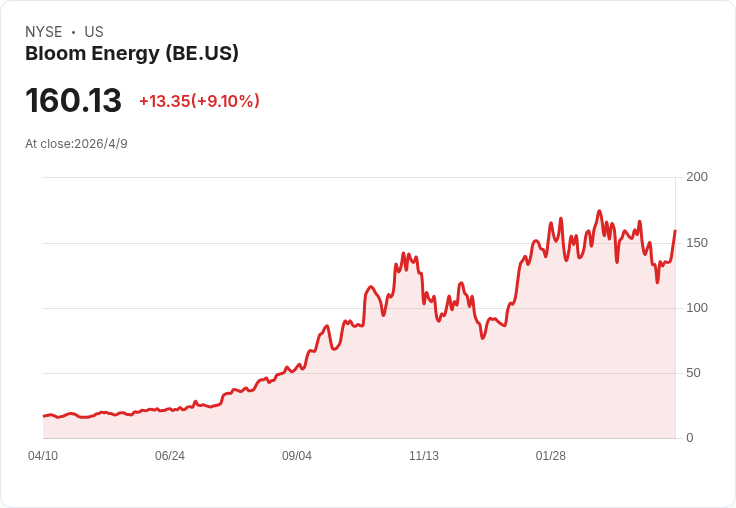

重點事實與資料: - 合約規模:1 GW,為 Bloom 在單一客戶/項目量級上的重大突破。 - 股價與績效:Bloom 股價報 US$160.13;近一週漲幅 18.1%,年初迄今漲幅 62.3%。30 日回報 3.98%。 - 評價與市場預期:分析師平均目標價為 US$143.80(區間 US$55–207),目前股價約高出目標價 11%。另有估值模型指出股價可能超過其估算公允價值約 10.6%。

分析與影響: - 業務面:此 1GW 合約提升 Bloom 的營收能見度,若按分期交付與安裝,可逐步貢獻合約收入並展示大型部署能力,有助爭取其他公用事業或超大資料中心(hyperscaler)合約。 - 技術與需求連結:將燃料電池直接繫結 AI 資料中心,意味著未來隨著 AI 計算需求擴張,對穩定、彈性電力的長期需求可能成為 Bloom 的成長動能。 - 財務與風險:近期股價上漲雖反映市場對合約的樂觀,但 Bloom 過去有稀釋股本與淨虧損記錄,若大規模部署需額外資本,將產生融資與執行風險,影響長期股東價值。

替代觀點與駁斥: - 懷疑論:批評者指出「簽約 ≠ 立即收益」——大型能源專案通常分年交付,存在工程延遲、驗收與保固風險,短期無法保證現金流入。 - 反駁:雖然交付有時程風險,但與大型公用事業簽署 1GW 合約代表商業可信度提升,且公用事業通常具長期購電或服務關係,能帶來可預期的專案管線與後續機會;此外,規模化量產有望降低單位成本,改善毛利率。

投資者應關注的關鍵指標: - 合約執行進度與營收認列節點(分期安裝、驗收時點) - 是否需要額外資本支出或融資,以及融資條件(稀釋程度、利率) - 與其他公用事業或資料中心業者是否有後續跟單合約 - 毛利率、專案時間表與運維合約條款(保固、績效保證)

結論與展望: 這份 1GW 合約將 Bloom Energy 更緊密地繫結到 AI 資料中心的電力需求,對公司商業化與市佔擴張具正面意義,但短期內股價已反映大量未來成長預期,需警惕估值過高及融資、執行風險。建議關注公司對合約的具體交付計畫、財報中專案收入認列與資本需求披露,作為評估下一步投資決策的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。