本週七家材料類公司營收與EPS全數優於預期,鋰與能源儲存需求推升業績與股價,市場關注下週Mosaic業績動向。

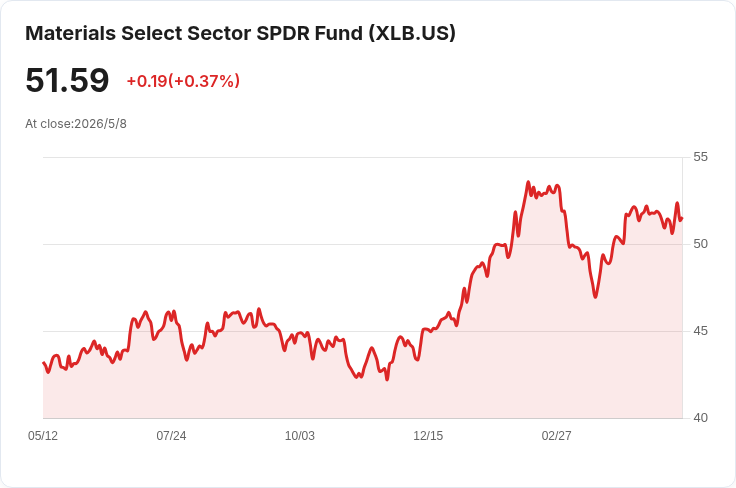

本週材料類股成為華爾街焦點,七檔公佈季報的公司全數在每股盈餘與營收上超越市場預期,帶動該類股表現優於大盤。材料類ETF(XLB)今年迄今已上漲約14.4%,超越同期約8%的標普500指數漲幅,顯示市場對原物料與特殊化學品需求回升的信心。

以個股表現為例,阿爾伯馬(Albemarle, ALB)交出亮眼成績單:第一季營收約14.3億美元,高於市場預期的13.2億;調整後每股盈餘為2.95美元,遠勝分析師預估的1.31美元。訊息公佈後,盤後股價一度上漲約9%,過去12個月股價累計漲幅約250%。公司表示,淨銷售年增33%,主因鋰價與銷量雙增,尤其供應電動車電池用材料的能源儲存事業部門銷售幾近成長70%,帶動調整後EBITDA明顯擴張。

杜邦(DuPont, DD)同樣交出超預期的第一季成績:淨銷售約16.8億美元,略高於共識16.6億;調整後每股盈餘0.55美元,高於預估的0.48美元。受業績優於預期影響,杜邦上調2026年全年展望,預期淨銷售區間為71.6至72.2億美元、調整後EPS為2.35至2.40美元,均高於市場原本預估,顯示公司對需求延續與利差改善有信心。

作物保護與種子巨擘科蒂瓦(Corteva, CTVA)也報出優於預期的一季數字:非GAAP每股盈餘1.50美元,營收49.1億美元,並重申2026全年指引:營業EBITDA預估40至42億美元(以中點計約成長7%)、營業每股盈餘3.45至3.70美元(中點亦約成長7%),公司並計畫在2026上半年回購約5億美元自家股份,顯示現金流強勁且重視資本回饋。

這波普遍優於預期的季度表現,背後可歸納為數個關鍵驅動因素:首先,電動車與儲能需求推升鋰與特種化學品的銷量與價格;其次,供應面緊縮使價格具支撐,推升廠商毛利;再者,部分公司透過成本控管與產品組合最佳化,提升調整後利潤率;最後,部分企業同時展現資本回饋(如回購計畫),強化資本市場信心。

當然,樂觀之外仍有風險需警惕。反對觀點指出:阿爾伯馬等鋰製造商股價已大幅上漲(十二個月漲幅達約250%),估值可能反映過高期望,若鋰價或電動車需求出現回檔,獲利與股價將面臨修正;此外,原物料價格易受地緣政治、供應鏈中斷與全球經濟迴圈影響,波動性不可小覷。對此,支援方回應強調:多數業者已在本季展現營運彈性(如提高價格轉嫁能力與多元產品組合),並以上修展望與回購行動表明下半年現金流與需求趨勢仍被看好,但投資人仍應關注未來幾季的持續性證據。

展望未來,市場焦點將轉向下週仍有檔期的材料業者,例如Mosaic(MOS)等公司即將公佈季報,投資人應關注幾個指標:公司對商品價格的敏感度、庫存與產能轉變、各事業部門的毛利率走勢,以及資本支出與回購政策變動。對投資組合管理而言,建議在把握成長動能的同時,留意估值水平與產業迴圈風險,並以季報與公司展望作為調整倉位的依據。

總結:本週材料類公司普遍交出優於預期的成績,鋰與能儲需求為主要動能,且部分企業已上修全年展望與推動回購,但高漲的估值與外部不確定性仍需投資人謹慎評估。建議持續追蹤後續季報與商品價格走勢,並在風險可控下佈局或調整部位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。