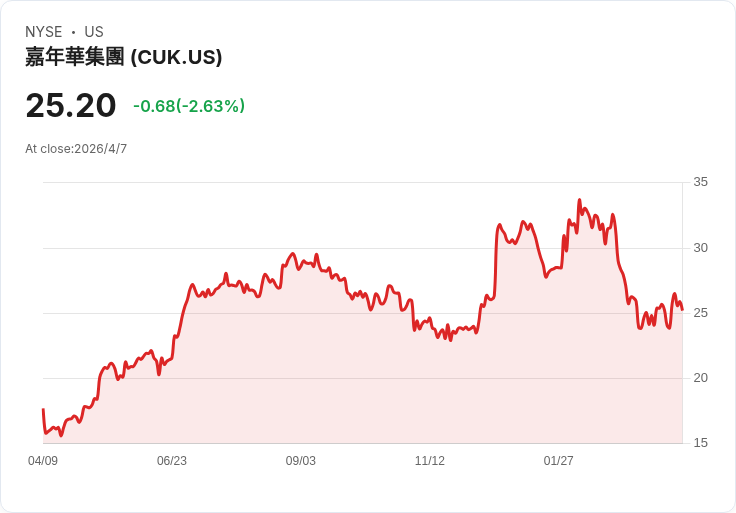

摘要 : 嘉年華(CCA)報告調整後EBITDA創新高,但受燃油成本推升,2026財年指引下修。

新聞 : 開頭吸睛: 嘉年華公司(Carnival Corporation & plc)在第一季公佈的營運數據出現矛盾訊號:調整後EBITDA創歷史新高,但受燃油成本上升影響,公司下修2026財年指引,使股價承壓;儘管如此,嘉年華仍被列入「13檔最便宜的強烈買進」名單,引發市場、投資人與分析師的熱議。

背景說明: 嘉年華成立於1972年,雙總部設於邁阿密與倫敦,經營逾90艘郵輪、涵蓋多個品牌,是全球休閒旅遊與郵輪產業的龍頭。3月30日,花旗將該公司目標價自39美元下修至35美元,但維持「買進」評級;同日,Bernstein 分析師則將目標價由33美元降至28.70美元,評級維持「表現與大盤相當」。兩家機構的共同論點是:雖然營運回穩、訂位與票價彈性顯現,但燃油成本是近期壓力來源。

事實與資料: - 公司公佈第一季調整後EBITDA創新高,但因燃油成本上升,下修2026財年整體指引。 - 花旗目標價:35美元(維持買進)。 - Bernstein目標價:28.70美元(維持Market Perform)。 - 關鍵正面指標:EPS指引縮減幅度小於預期、票價(yield)預估改善、訂位趨勢強勁,以及不計燃油的成本指引優於預期。

深入分析: 從營運面看,嘉年華的需求端相對穩健——訂艙動能與票價彈性顯示旅遊需求回暖,且公司在不含燃油的成本控制上展現成效,使得經營槓桿有望在需求持續下提高。燃油成本則為短期主要變數:若燃油價格繼續上揚且公司未充分對沖,將侵蝕利潤與現金流;反之,若燃油回落或公司加強對沖,利潤回升空間大。機構下修目標價,更多反映市場風險溢價與油價壓力,而非基本面全面惡化——公司管理層也指出,股價疲弱較多受整體市場情緒與燃油上漲影響,而非經營性惡化(ex-fuel 基本面仍強)。

駁斥替代觀點(AI 概念股比較): 市場上也有人提出更看好AI等高成長科技股,認為那些標的潛在上漲空間與政策變動(如關稅、在地化)利多更明顯。這類觀點成立的前提是投資人能承受高估值的波動與更大不確定性;相比之下,嘉年華屬於景氣循環型但靠實體旅遊需求與票價回升確認營收,且現金流可見性較高,對於偏好價值修復或防禦性復甦交易的投資者更具吸引力。換言之,AI 股與郵輪股屬不同風險報酬型別,投資應視個人風險承受度與資產配置目標而定。

風險提示與投資觀察重點: 投資嘉年華的主要風險包括燃油價格持續上漲、宏觀經濟衰退抑制休閒旅遊需求、燃油避險策略不足導致盈利敏感度提高,以及地緣政治或疫情等突發事件。投資人可觀察的關鍵指標包括:燃油價格走勢與公司避險比率、未來季度的訂位與票價(yield)資料、調整後EBITDA與自由現金流、以及管理層對全年指引的更新頻率與幅度。

結論與未來展望(行動號召): 綜合來看,嘉年華在ex-fuel基礎上展現恢復力與成本管理成效,使其成為一檔「恢復型投資」的候選股:若投資人判斷燃油壓力可控或短期內回落,且看好旅遊需求持續回溫,嘉年華具有吸引力;若擔心油價或宏觀風險,可採取待跌買入、分批成本平均或配置更高成長但波動大的科技/AI 等資產作平衡。投資者應依個人風險偏好、投資期限與資產配置需求,密切關注公司未來的避險策略與季度指引變化,作出相對應的資金與風險管理安排。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。