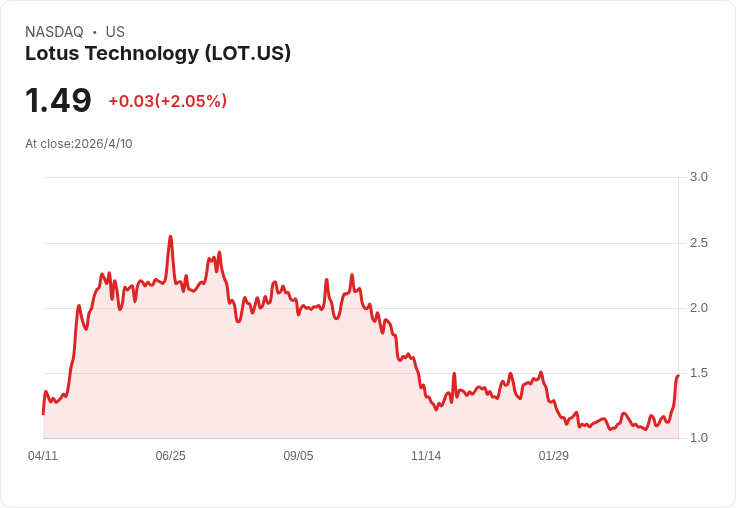

Lotus宣佈加拿大經銷網年底翻倍並揭露Eletre X歐盟上市時程,Q4毛利回升至10%、交付與成本縮減成關鍵指標。

Lotus Technology管理層在2025年第四季法說會上,對外公佈一系列全球營運與產品上市時程,重申以PHEV(插電式混合動力)產品推動2026年成長,並承諾在加拿大與歐洲市場加速佈局。

核心要點與領導層論述 - 執行長馮清峰表示,2025年是公司策略轉型的「分水嶺」,並強調在關稅與競爭壓力下的執行力。公司取得中國車用資訊公司ECARX 2,300萬美元的策略性股權投資,雙方將在下一代智慧座艙生態系合作。 - 馮清峰指出全球銷售據點於2025年底為211個,並已開始關閉表現差的門市、擴增績效佳據點,將資源導向重要市場;他特別提到加拿大市場:目前有6家經銷商,預計年底擴增至12家,且「五月開始在加拿大交付給客戶」。 - 對於產品節奏,管理層將2026年的成長押注在PHEV For Me(Eletre X)全球上市:歐盟批發交付自10月底啟動、10月開放訂單、11月正式發表、12月開始交付;英國市場則預計在2027年中開始批發。公司也已在中國於第一季發表並於隔日啟動交付For Me Eletre X。

財務與營運數據(管理層報告) - 第四季交付量為1,908輛。第四季營收1.63億美元,全年營收5.19億美元;公司同時報告全年服務營收年增69%達5,600萬美元,但指出「商品銷售年減48%至5.63億美元」,帳面專案看似有分類或口徑差異,尚需進一步釐清。 - 獲利情況顯著改善:第四季毛利率由去年同期負11%升至正10%,營業虧損收窄65%至6,600萬美元。管理層將改善歸因於產品組合、庫存及成本措施。 - 成本控制成效顯著:全年研發費用從2.75億降至1.71億美元,銷售與行銷費用從3.22億降至1.53億,行政費用從2.27億降至1.36億。公司也表示庫存下降43%至「相當健康」水準。

風險、爭議與市場疑慮 - 管理層多次將表現拖累歸咎於關稅與市場準入限制。馮清峰指出「關稅的不確定性」影響生產與庫存,並稱美國對英國(車輛)相關的關稅影響,使部分車輛銷量受影響約60%。他也直言在美國BEV市場「無法進入」。 - 分析師對交付下降、地緣政治風險與毛利持續性的疑慮偏負向;重點問題包括交付下滑的主因與服務營收驅動的毛利是否可重複。CFO王大學警示仍有零元件如電池與晶片等價格上漲風險,但稱將透過採購與效率改善來抵擋。

管理層的反駁與緩解策略 - 管理層強調PHEV在歐盟具關稅優勢(管理層提到中國製PHEV關稅約10%、中國製EV約28.8%),因此以PHEV作為組合平衡;並視歐盟上市為「良好視窗」。 - 為提升毛利可重複性,公司主張多項「結構性長期舉措」,包括研發槓桿、行銷效率與行政精簡;另外,與英國當地汽車公司合併預期可提升生產與研發效率。管理層也將毛利回升歸因於較高比例的新車銷售與變動性銷售補貼的大幅降低,以及高毛利的服務收入比重上升。

事實驗證與需關注項目 - 公司已公佈具體時程(歐盟10月底批發起、10月啟訂單、11月發表、12月交付;英國2027年中)以及加拿大經銷商年底由6家擴至12家、5月起交付的時間點,這些執行力將是觀察重點。 - 建議關注三大指標以驗證管理層論述:1) 歐盟與加拿大的實際交付與經銷擴張進度;2) 毛利率是否能在2026年持續改善(特別是在零元件價格上漲壓力下);3) 關稅、貿易政策或市場准入變動是否再次衝擊出貨與定價能力。也應要求公司釐清年度營收與商品銷售之間的資料差異。

結論與展望(行動號召) Lotus將2026年定位為執行年,重心在For Me(Eletre X)PHEV全球上市及海外經銷網擴張,並透過成本削減與服務營收提升拉動毛利復甦。投資人與市場應密切追蹤歐盟交付節奏、加拿大經銷落地與關稅政策變化,以驗證公司所稱的「可持續性」改善。公司同時應提供更清晰的財報口徑說明,以消除資料上的疑義,增進市場信心。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。