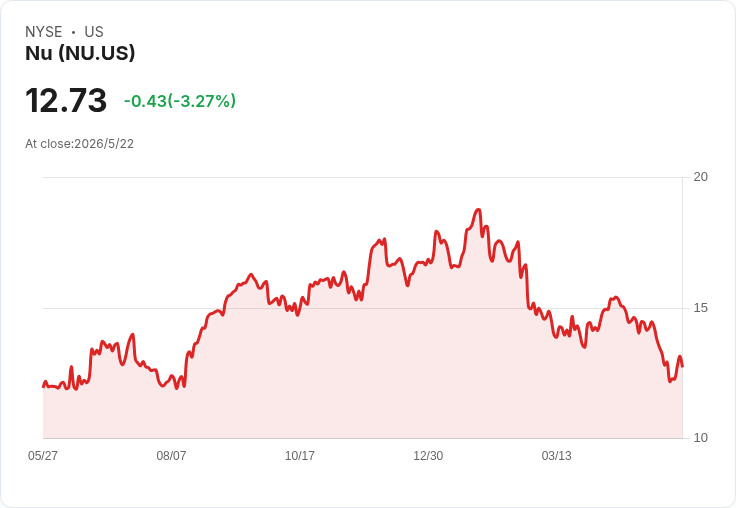

摘要 : BofA、UBS均小幅調降NU目標價,Q1雖增4百萬客、總用戶逾1.35億,但業績連二季失色。

新聞 : 開場吸睛:紐控股(Nu Holdings, NYSE: NU)在數位銀行佈局與持續的大量使用者成長下,仍未能完全消除投資人對短期獲利與匯率風險的疑慮——美國大型外資近期連番調整對其目標價,凸顯市場對成長可持續性與變現能力的分歧。

背景補充:Nu為一家主攻巴西、墨西哥與哥倫比亞市場的金融科技公司,採完全數位化營運模式,提供多元金融服務。公司在2026年第一季持續擴張,使用者基數約增加4百萬人,至2026年3月總計超過1.35億名使用者,顯示其在拉新端仍具強勁動能。

事實與最新動態:5月21日,Bank of America(BofA,BAC)將Nu的目標價自17美元下修至16美元,但維持「中立」(Neutral)評等;BofA並指出,Nu已連續兩季公佈令市場失望的季報,基於最新業績將公司以巴西雷亞爾(BRL)計的2026與2027財年淨利預估,分別下修約6%與9%。另於5月20日,UBS同樣將目標價由18.10美元降至16.90美元,但繼續給予「買進」(Buy)評等,顯示雖短期資料疲軟,部份機構仍看好長期成長潛力。

分析與評論:投資者需在「強勁使用者擴張」與「獲利與貨幣波動風險」之間權衡。使用者數字成長快速是NU的核心價值來源,但關鍵在於能否有效提升每位使用者的收入(ARPU)、控制信貸損失與成本,以及在巴西雷亞爾波動下維持穩定的美元報酬。BofA調降淨利預估反映了對短中期利潤率與貨幣影響的擔憂;UBS則可能更重視長期市場滲透率與客戶基礎擴張的潛在變現能力,故保留買進評等。投資者應注意的具體指標包括每用戶營收、淨利率走勢、不良貸款比率與匯率敏感度。

替代觀點與駁斥:支持者認為,Nu的數位化結構與規模效應最終會帶來較高的利潤率與市場主導地位;反對者則警告,拉新成本、競爭加劇及巴西經濟政策或匯率變動,可能拖累短期獲利。綜合來看,使用者成長固然重要,但若無同步改善變現效率與風險管理,股價上行空間將受限——這也是BofA選擇中立的原因,而非單純否定其長期前景。

結論與展望(行動呼籲):短期內,投資人應密切追蹤NU下一季的營收組成、ARPU、信貸損失與當地貨幣走勢;若公司能在未來幾季顯著提升每用戶收益並穩定成本,則可望回補估值;反之,匯率與獲利不確定性仍可能帶來股價波動。建議保守投資者待更多盈利改善跡象明確後再加碼,積極投資者則可在風險管理框架下分批佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。