DA Davidson與TD Cowen將Booking Holdings目標價由240降至230,評等維持買進,指出影響主要為中東衝突帶來的短期旅遊中斷。

Booking Holdings(NASDAQ: BKNG)在最新一季財報後,遭到兩家美國投行小幅調降目標價,但評等仍為「買進」,市場將焦點放在中東衝突對短期旅遊需求的衝擊與公司給出的保守展望。

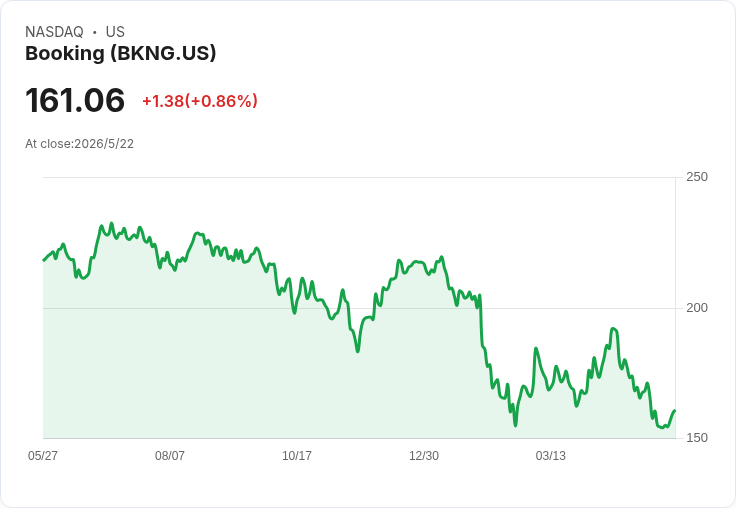

背景與要點 - 4月29日,DA Davidson 將 Booking Holdings 的目標價從 240 美元下修至 230 美元,但同時維持「買進」評等。該機構指出,第 1 季後段爆發的中東衝突已影響中東地區的進出境旅遊,造成部分業績壓力,但整體季度表現仍屬穩健,尚未出現因衝突而導致的全球旅遊需求廣泛走弱。 - 同日,TD Cowen 分析師 Kevin Kopelman 也將目標價從 240 美元下調至 230 美元,並維持「買進」。TD Cowen 指出,來自伊朗相關衝突造成的旅遊中斷,特別影響歐洲與亞太間的旅遊流動,公司當季業績因此不及預期;且 Booking 的短期指引假設 5、6 月旅遊趨勢不會改善。反過來,TD Cowen 仍觀察到美國需求加速、歐洲與亞太需求相對穩定,顯示地域間回復節奏存在差異。

公司定位與分析 Booking Holdings 作為全球主要的旅遊科技公司,業務橫跨線上訂房、旅遊相關服務與多數主要市場,具有價格制定與分散市場風險的優勢。兩家投行僅小幅下調目標價,反映市場普遍認為目前利空屬於地緣政治引發的區域性且短期性衝擊,而非整體需求崩盤。公司仍具抵抗風險的營運結構與長期成長動能,但短期表現將受旅遊流量波動牽動。

替代觀點與駁斥 有觀點認為與其持有旅遊類成長股,不如押注人工智慧(AI)相關股票以爭取更大上漲空間與較低下行風險。此一立場強調AI題材的高成長性與市場熱度。然而,駁斥此觀點時應注意:旅遊業回補需求具明確現金流與收益恢復路徑,且Booking在多市場與多服務上的分散性,提供不同於高波動科技股的風險/報酬特性。二者並非必然互斥,投資組合可視風險承受度兼顧成長(如AI)與防禦性成長(如Booking)。

風險、關鍵觀察指標與未來展望 - 風險:若中東衝突擴大或延長,或造成燃油價格、保險費與航線中斷長期化,將進一步壓抑國際旅遊需求與Booking營收。宏觀經濟放緩亦可能抑制商務與休閒旅遊。 - 關鍵觀察指標:公司未來財測更新、月度或每週的訂單量/預訂金額走勢、各區域(美國、歐洲、亞太、中東)訂房回補速度,以及燃油與航空運能變化,均為判斷趨勢復原的訊號。 - 展望:若衝突在短期內受控,Booking 將可能因美國與其他地區的需求穩健回升而快速回復成長軌道;若地緣政治風險延燒,則需視公司是否能以價格或服務調整減輕衝擊。

結論與行動建議 投資者應關注Booking於接下來數月的需求走勢與管理層更新指引;分析師小幅下修目標價但維持買進,反映業界認為當前利空偏短期且可被公司基本面吸收。對於風險承受度較高的投資人,可在確認地區性需求回升或公司發布正面中期指引後加碼;保守投資人則可等待更明確的趨勢訊號或採取分批佈局策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。