Hilltop(HTH)公佈首季EPS 0.64美元、營收3.005億美元,營收略低預期,股價下挫3.9%。

Hilltop Holdings 在公佈2026年第一季財報後,股價於當日午後下跌約3.9%,引發市場關注。表面上公司仍有獲利,但微幅的營收落差與年比年每股盈餘(EPS)下降,是投資人賣壓的主因。

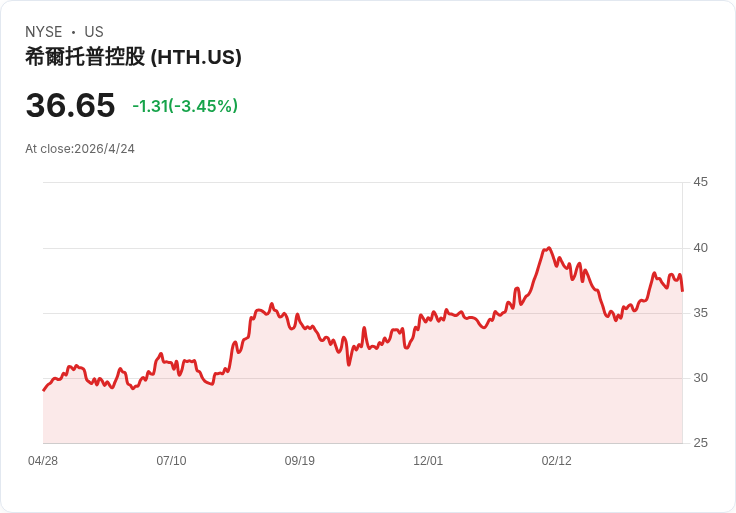

背景與主要資料 - 財報顯示,Hilltop 第一季每股盈餘為0.64美元,超出市場共識約30.6%,但較去年同期的0.65美元略為下降。 - 營收為3.005億美元,年增5.2%,但略低於華爾街預期。 - 當日股價下挫3.9%,而公司年初至今上漲約7.5%,收盤價接近52周高點(2月高點為40.02美元,本次報價36.46美元)。五年持有期報酬僅微幅增加(例:1000美元約變為1062美元)。

市場解讀與分析 投資人顯然將注意力放在「營收未達預期」與「EPS年減」的訊號上,認為這比單季EPS超預期的短期利多更具指標性。原因有幾點: 1. 營收是業務成長的直接指標,連續或確定性成長才能支撐估值上修;本季雖有年增,但未達分析師預期,暗示需求或業務動能可能不如預期。 2. EPS小幅下滑(0.65→0.64)雖不劇烈,但在低波動性的股票(過去一年僅有一次超過5%的大幅波動)中容易被放大解讀為基本面轉弱。 3. 金融股當前承受行業性壓力:利率水準、商用不動產(CRE)價格下滑與借款人信用變化,可能使市場對未來貸款損失及獲利前景更敏感。

產業連帶風險與案例參照 近來業內個別事件放大了投資人擔憂:部分地區性銀行揭露的大額核銷或抵押問題(例如其他銀行宣佈單筆5,000萬美元核銷或借款人未提供適當抵押)已使市場警覺貸款品質惡化的風險。雖然這並非直接來自Hilltop,但行業負面訊息具傳染性,會影響同類股估值與投資情緒。

替代觀點與駁斥 - 替代觀點:EPS超預期30.6%顯示公司獲利能力仍強,股價下跌過度反應。 - 駁斥:單季EPS超預期可能受非經常性專案或成本節約影響,若營收成長未能持續或貸款品質趨弱,EPS難以穩定成長。投資判斷不應僅看一次超預期的EPS,而要觀察營收趨勢、淨利息收益、費用控制與資產品質。

結論與展望(投資人行動要點) - 若你偏好短線交易:今日下跌反映市場對營收和成長性的敏感反應,可能出現波動,應注意下一季指引與資產品質揭露。 - 若你偏好中長期持有:應重點追蹤Hilltop的貸款組合狀況、呆帳準備、淨利差(NIM)變化與管理層對未來季度的展望;若基本面無惡化跡象,短期調整可視為評估加碼的機會,但須有風險控制。 - 風險提示:行業性的信用風險與利率波動仍是主要變數,任何顯著的貸款損失揭露都可能進一步壓低股價。

總之,Hilltop 本季資料呈現「小幅亮點 + 微弱隱憂」的混合訊號。投資人應在等待更多季度資料與管理層指引前,慎重評估是否把股價下挫視為買點或警訊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。