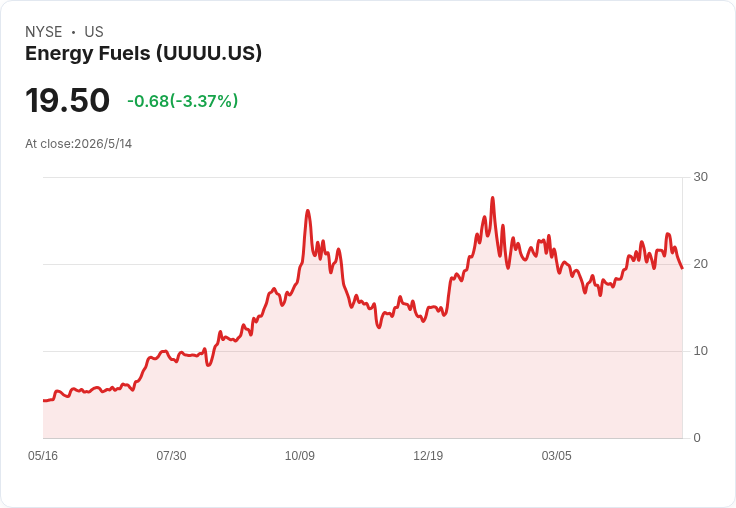

Roth將UUUU目標價調升至17美元,Q1營運與稀土進展強化長期成長動能。

開場吸睛: Roth Capital於2026年5月11日宣佈,將Energy Fuels Inc. (UUUU) 目標價自15.5美元調升至17.0美元並維持「中性」評等,理由是公司在鈾與稀土兩大戰略領域的營運與資產進展,顯示基本面正在走強。

背景說明: Energy Fuels為美國重要的關鍵原物料公司,業務涵蓋鈾、稀土、重礦砂、釩與醫用同位素,並擁有美國唯一完全核准且營運中的White Mesa鈾磨坊。隨著小型模組化反應器(SMR)商轉趨勢與去全球化供應鏈的政策推動,市場對美國本土鈾與稀土來源的需求明顯升溫。

事實與資料: - Q1 2026營運:Energy Fuels生產完工鈾產品79萬磅,實際賣出51萬磅,來自鈾銷售的營收為3,570萬美元。 - 損益改善:公司淨損縮小至1,080萬美元(每股虧損0.04美元),較去年同期2,630萬美元(每股虧損0.13美元)明顯改善。 - 現金流與資產負債:該季營運現金流轉正為830萬美元,帳上營運資金為9.566億美元,且無任何債務,顯示財務體質穩健。 - 指引與產能:管理層維持全年鈾銷售指引為150萬至200萬磅不變。 - 稀土進展:季內達成試點規模生產99.9%純度的鏑(terbium)氧化物,White Mesa磨坊的一期重稀土擴張亦持續推進,目標商業化回收釹、鏑、銩等重稀土元素。 - 併購動向:公司計畫併購Australian Strategic Materials(ASM),預計最早在2026年7月完成,此一案將提升UUUU將稀土進一步加工成金屬與合金的能力。

深入分析: Roth調升目標價反映三重利好:產量與銷售改善、稀土製程技術突破及財務結構強健。鈾方面,若SMR及核能復興持續,長期需求基礎穩固;稀土方面,國內化產能、能夠把氧化物往下游冶煉成金屬與合金,將使公司在供應鏈上的議價與獲利能力提升。公司無債務與高額營運資金,也為必要的擴產與併購提供緩衝。

風險評估與替代觀點駁斥: 當然,也存在若干風險:商品價格波動(鈾與稀土價格)、併購整合風險、環評與許可的延宕,以及White Mesa擴產的技術與成本風險。市場上也有人主張成長性更高且波動較大的AI類股更值得押注;對此須指出,AI題材雖成長快速,但並不替代對國家安全、能源轉型與關鍵材料自給的長期需求。對長期投資組合而言,擁有戰略性原物料曝險可作為產業分散與政策題材對沖,兩類資產各有角色。

總結與未來展望(行動呼籲): 綜合來看,Roth上調目標價合理反映Energy Fuels在產能、產品組合與財務面取得的進展。投資人應持續關注幾項關鍵催化劑:鈾與重稀土現貨價格走勢、公司能否達成全年銷售指引、White Mesa一期擴產與鏑等稀土從氧化物向金屬化的技術放大,以及ASM併購的最終完成與整合成效。對中長期看好核能與稀土供應鏈在國安與綠能轉型中地位的投資者,UUUU值得列入追蹤名單;短期投資者則應注意上述執行與價格風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。