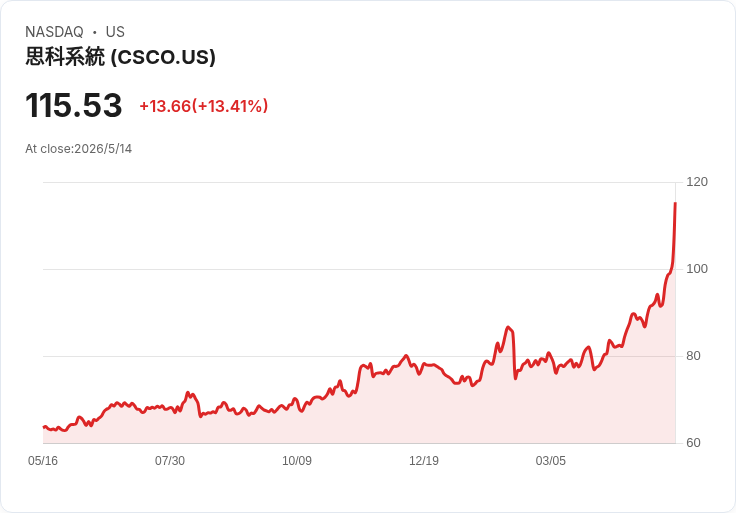

思科Q3營收創15.8億美元紀錄、AI訂單大增,摩根士丹利上調目標價至120美元。

當多年被視為「傳統」的網路巨擘思科(Cisco)突然在季度財報交出亮眼成績,市場對這家41年老牌公司的評價開始轉變。Q3(2026財年第三季),思科公佈營收15.8億美元、年增12%,以及非GAAP每股盈餘1.06美元,均超出預期;但真正引爆市場關注的是AI訂單的劇烈攀升。

背景與關鍵資料 - 思科在本季將全年AI基礎建設訂單目標從原先約50億美元大幅上修至90億美元,且截至Q3年初至今AI訂單已達53億美元;FY25 AI訂單約20億美元,形成明顯倍數成長。 - Q3單季AI訂單為19億美元,較Q2的21億美元略降,顯示單季數字仍有波動;公司管理層與摩根士丹利皆表示,Q4須有「明顯回升」才能達到全年9十億目標,管理層對此持信心。 - 其他營運面:Q3企業產品訂單年增18%,資料中心交換機訂單年增逾40%,校園網路年增逾25%、無線產品成長逾40%。整體非GAAP營業利潤率為34.2%;但產品毛利率自Q2的67.6%降至Q3的64.3%,主因為產品組合偏向硬體與記憶體價格逆風。

摩根士丹利的觀點與評估 摩根士丹利(MS)長期偏重持有思科,認為思科抓住了超大規模雲端(hyperscaler)與企業端雙重需求。本次該行在Q3後將思科目標價由91美元上調至120美元,估值框架約為2027年日曆年(CY27)每股盈餘約4.70美元乘以25倍;該行並提出情境區間:熊市64美元(16倍)、基準120美元(25倍)、牛市140美元(28倍)。投行指出五大超大規模雲端廠商在AI相關訂單均出現三位數成長,且思科在Q3新增五項設計勝出(含光學與系統產品),顯示需求面廣泛而非集中於個別客戶。

分析與論點:刷新周期還是長期轉機? 懷疑論點認為,當前成長可能只是產品升級或需求「被提前拉動」(pull-forward),屬短期現象;此外,安全性產品(security)營收仍停滯,且毛利率短期受組合影響向下,都是風險。 但支援轉機論的證據包括: - AI訂單從FY25的20億到FY26原預估50億,再到修正後90億,增速遠超典型換機週期; - 企業端資料顯示不僅是硬體換新,客戶正在投入AI準備(AI preparedness),摩根士丹利形容企業位於「AI現代化的第一局」,意味轉投資期可延長; - 設計勝出數量增加、超雲客戶普遍三位數成長,顯示需求基礎具廣度。 管理層也承認可能存在部分拉動進Q3的情況,但稱定價、健康的Q4管線與有限的跨季位移,顯示拉動效應應屬有限。

風險、矛盾與短期監控指標 - 單季AI訂單起伏(Q3為19億美元)意味目標實現仍需Q4支援;若Q4未能回補,全年目標與市場預期將受挫。 - 安全業務成長平緩,舊產品弱勢與向雲端轉型(如Splunk轉移)牽動短期營收。 - 毛利率若持續受硬體比重提高與記憶體價格影響,將壓縮盈利空間;思科已啟動重組與費用調整以維持營業利益率。

總結與展望(投資人應關注的事項) 思科本季以創紀錄的季度營收與爆發性的AI訂單修正,改寫了「過氣網路廠」的敘事,摩根士丹利也基於此調升目標價並擴大估值倍數。短期內,投資人應重點觀察: 1) Q4 AI訂單能否回升並支撐90億美元全年目標; 2) 安全事業的成長能否恢復並成為下一波AI驅動的催化劑; 3) 毛利率是否在重組與組合最佳化下回穩至摩根士丹利預估的約66%非GAAP水準; 4) FY27實際EPS是否向約4.70美元靠攏,進而驗證當前25倍估值是否合理。

結語:對於長期看好AI基礎建設與企業AI現代化的投資人,思科在訂單與營收上的加速提供了可觀的上行機會;但短期的組合與毛利波動及安全業務回升速度,將主導該股能否穩住新增的估值。投資者應持續追蹤下一季的AI訂單資料與安全產品表現,作為是否調整部位的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。