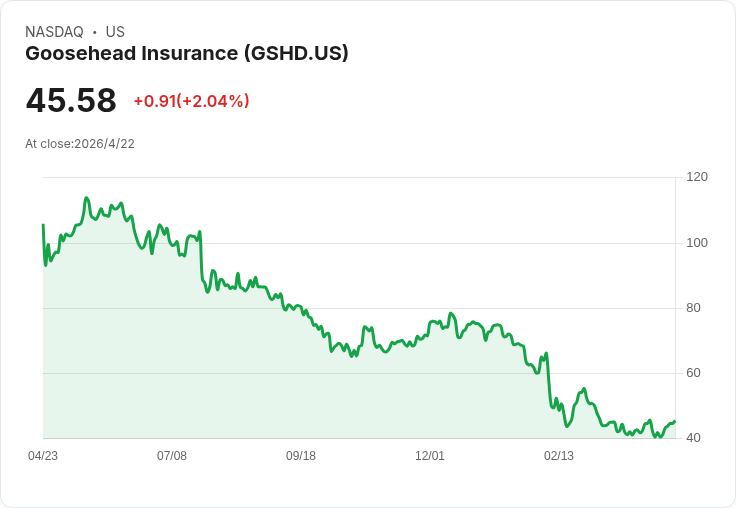

Q1營收達9,310萬美元、核心營收7,950萬,Lily解決19%來電;公司重申2026年營收成長10–19%、續保率目標86%。

Goosehead Insurance於2026會計年度第一季交出強勁營運成績,管理層將公司定位為「完全數位、部分數位或純人力」三種分銷選擇的領導者,同時發布全年成長指引並調整高層人事,吸引市場關注。

背景與要點 公司在本季宣佈重要人事異動:John Martin接任財務長,Mark Jones Jr.升任總裁兼營運長。管理階層強調以技術與夥伴關係擴張企業銷售,並在德州推動多家承保商的房屋保單數位購買上線,擴大「選擇式」通路驗證。

關鍵財務數據與執行證據 - 營收:第一季總營收9,310萬美元,年增23%;核心營收7,950萬美元,年增15%。 - 獲利與現金:調整後EBITDA為2,440萬美元,年增57%,EBITDA率26%;營運現金流2,290萬美元,期末現金2,600萬美元,總負債3.24億美元。 - 保單與保費:書寫保費11億美元,年增13%;生效保單數達200萬,年增14%。 - 其他:附屬收益(主要為或有佣金)1,190萬美元,年增141%;回購並註銷98.5萬股A類股,金額4,980萬美元。 技術面進展具體可見:AI虛擬電話助理「Lily」已完全解決約19%的來電,且透過智慧分案將約40名客服人力轉投入更高價值工作;企業銷售透過夥伴關係新增業務成長逾70%,貢獻約20%新業務佣金與代理費。

管理層展望與指引 公司維持2026全年指引:有機總營收成長預期10%至19%,總書寫保費預期12%至20%;並預期全年達成86%客戶留存率。管理層表示下半年隨產品市況改善與策略性措施,續保率將開始超越因價格放緩帶來的負面影響,核心營收成長將加速。

市場疑慮與管理回應 分析師在問答中多次關切數位化與AI是否會增加續保被取代風險、留存耐久性與NPS走弱,以及或有佣金受天災影響之波動。管理層回應指出,續保自動化門檻高,業務流程難以完全被機器取代,且Lily與智慧分案展示了效率提升同時改善服務的實際成效。此外,公司指出Q1有37%的保費集中在德州,承認天候風險可能影響或有佣金和保費表現。

深入分析與投資人視角 短期風險:或有佣金高度與德州集中度、續保率改善速度能否達標、以及為擴張數位代理所需的持續投資與薪酬時點,均可能影響利潤節奏與現金流。長期機會:若留存率與數位化轉型成功,公司可放大PIF成長、提高交叉銷售與代理生產力,企業銷售與夥伴渠道的70%新業務增速是正面訊號。管理層以回購與借貸結構顯示願意資本運用以支援成長,但投資人仍須關注債務水位與現金緩衝。

結論與後續觀察重點 Goosehead以「選擇式」分銷和AI自動化呈現可衡量的營運成果,並重申2026年成長與86%續保率目標。投資人應持續關注:留存率能否按計畫回升、數位代理在其他州的推廣成效、或有佣金的天災敏感度,以及管理層對NPS和客戶流失的改善措施。若這些指標走正向,公司的可擴展性與獲利能力將獲進一步驗證;若未改善,則可能拖累成長與估值預期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。