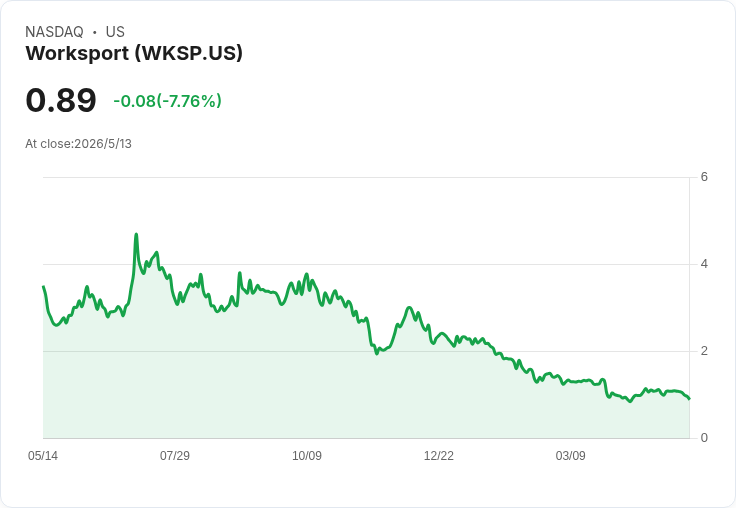

摘要 : 重申年度營收目標35–42M,Q1營收3.3M,現金枯竭、庫存與毛利為關鍵變數。

新聞 : Worksport在Q1 2026的電話會議中重申其在2025年Form 10‑K中提出的2026財年營收指引35至42百萬美元,並宣佈未來改以每年一次的財務指引更新,強調公司已從「準備發射期」轉入以「轉化與出貨」為主的執行階段。管理層稱,Q1是投資與出貨準備季,產品SOLIS與COR自1月開始商業出貨,NEXUS於4月啟動商業發售並與Tri‑State展開分銷合作。

背景與核心資料 - Q1 2026淨銷售額為330萬美元,較去年同期成長約48%。毛利約85.4萬美元,毛利率約26%,毛利較去年提升約116%。 - B2C貢獻約180萬美元(約1,700件),B2B約150萬美元(約2,300件)。 - 營業費用約660萬美元,Q1營運現金淨流出約820萬美元。現金及約當現金僅56.6萬美元,較2025年12月末的590萬美元大幅下降;庫存增至1,160萬美元,其中成品約530萬美元。 - Q1期間公司透過發行約146萬股普通股募得約220萬美元,並表示將戰術性使用ATM(在市配售機制)以應急資金需求。

管理層策略與變動 公司宣佈將由季度更新改為每年初提供財務指引,理由是將資源更多投入長期策略與執行。管理層重申2026年整體營收目標35–42M與既定的35%毛利目標(此前曾表示),但也承認短期內毛利與出貨呈現非線性變化,且B2B因折扣較高但服務成本低,整體對毛利的淨影響相近。

風險、爭議與替代理解 分析師對庫存規模與新品(SOLIS、COR)何時能貢獻實質銷售抱持保留態度,關鍵問題在於庫存轉化速度與毛利回升時點。管理層表示Q2及下半年重點在出貨與銷售通路啟動,並預期Q1的大額工作資本消耗不會以同等幅度重演;但公司仍披露2025年10‑K中的「持續營運疑慮」說明,若無法快速轉庫存為營收或打開資本市場通路,仍有再融資壓力。額外外部風險包括原材料價格波動——執行長指出鋁價倍增已對毛利造成壓力,毛利上行很大程度取決於成本回落或改善售價/成本結構。

深度分析與評論 當前情況呈現兩股張力:一面是產品線已開始商業出貨與擴大分銷,顯示成長胚芽;另一面是現金流壓力與庫存堆積限制公司執行空間。以Q1現金56.6萬美元、單季營運現金耗損8.2M來看,除非下季能迅速提升收款與出貨轉化,否則公司需持續倚賴股權或債務籌資。管理層傾向以ATM小幅募資並希望達到正現金流後取得授信額度(數字範圍曾提及1,000–3,000萬美元)。對投資人而言,關鍵觀察指標為:每季庫存周轉與出貨實際轉化資料、毛利率向35%目標的移動速度、以及現金流是否在下半年改善以避免進一步稀釋。

駁斥常見樂觀或悲觀觀點 - 樂觀論點:新品上線與分銷拓展會快速推升營收並緩解資金壓力。回應:雖已有初期訂單與分銷夥伴,但管理層自述SOLIS與COR在Q2的實際貢獻尚未顯著,全年內要達到「有意義」銷售仍需時間。 - 悲觀論點:現金短缺必然導致不可避免的大額稀釋或破產風險。回應:公司已完成小幅募資並強調ATM為戰術工具,且正尋求在實現正現金流後取得信貸,但是否能於需要之前完成轉型仍具不確定性。

結論與展望(行動呼籲) Worksport在策略上已由「準備」移向「轉化」,並保有35–42M的年度營收目標;然而短期財務指標顯示執行壓力:現金幾近枯竭、庫存與營運現金耗損高企、毛利尚未回到目標水平。建議投資人與利害關係人重點監控:每季的庫存周轉與出貨實績、毛利率趨勢、營運現金流改善與任何新增融資或授信安排。未來三到六個月將是檢驗公司能否把庫存轉為現金流、毛利能否回升至預期、以及是否能避免大幅稀釋的關鍵時點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。