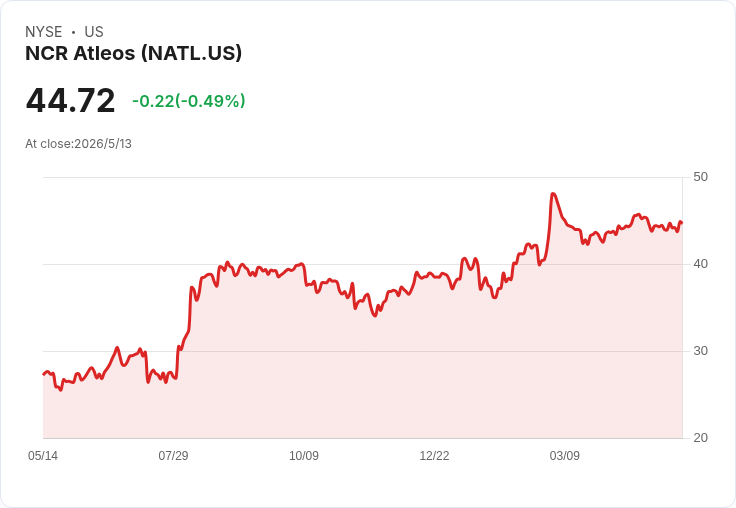

第一季營收10.43億美元、淨利2200萬美元,EPS回升至0.30美元,併購與ATMaaS成未來焦點。

NCR Atleos(NATL)最新公佈的2026年第一季財報顯示,公司在營收相對穩定下仍實現獲利改善:單季營收為US$1,043百萬,淨利達US$22百萬,來自持續營運的基本每股盈餘(EPS)上升至US$0.30。這份成績單在短期內為公司「以ATM為核心、逐步轉型服務與ATMaaS」的投資故事增添了實質支撐。

背景說明:NCR Atleos長期以ATM與現金處理解決方案為主,近年努力往服務化(含ATM-as-a-Service)轉型,希冀藉由穩定的租賃與服務型現金流對抗現金使用結構性下降的風險。近期最受矚目的事件是布林克斯(Brink’s)提出約US$39億的收購要約,併購案已成市場關注的主要催化因素。

事實與資料:除了本季的營收與淨利數字,市場估值與預測也呈現分歧。較樂觀的情境預估公司到2029年可達US$4.9b營收與US$552.4m淨利,對應的公允價值估算為US$50.27,約較現價高出12%。相對悲觀的分析師則假設到2028年營收約US$4.8b、淨利僅約US$376m,反映對現金使用持續下滑與服務轉型能否完全彌補的疑慮。

分析與評論:本季EPS與淨利的回升,一方面顯示公司在成本控制或營運效率上有短期成效,為併購交割時的利潤面提供更佳基期;另一方面,單季改善並未改變兩大核心不確定性:1) 現金與ATM交易量長期下滑的趨勢是否可被ATMaaS與其他服務收入抵消?2) 布林克斯併購案的整合能否實際帶來預期的成本協同與策略優勢?若ATM使用持續萎縮,靠一次性成本節省難以長期支撐獲利。

駁斥替代觀點:對於悲觀派認為服務轉型無法快速填補現金交易下滑的說法,支持者可以指出:ATMaaS模式帶來的合約式、可預測現金流與更高邊際利潤率,若能規模化,確有可能逐步抵銷硬體交易量減少的影響;但這需時間、客戶簽約率提升與穩定的客戶留存率作支撐,短期內仍存在執行風險。相反地,過度樂觀者忽視併購整合成本與監管、客戶遷移風險也可能高估即時回報。

風險要點:投資人應關注三大風險指標——布林克斯併購程序與整合計畫、ATM使用與現金流量的中長期走勢、以及公司服務收入的成長速度與毛利率表現。若併購失敗或整合效果不彰,短期獲利提升可被侵蝕;若現金使用急速下降而服務化速度不足,則公司估值面臨下修壓力。

結論與展望/行動建議:NCR Atleos本季的獲利回升為其投資故事增添正面訊號,但關鍵還在於併購能否順利完成與整合,以及公司能否成功把ATM業務轉為高黏著度的服務型現金流。對投資人而言,建議密切追蹤(1)布林克斯併購進展與預期協同效益公告、(2)公司ATMaaS合約成長率與續約情況、(3)現金提款與ATM使用量的趨勢資料。短期可視為獲利改善的正面訊號;中長期則需以服務化推進與併購整合成效來評估是否具備持續上漲動能。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。