POET獲5億美元潛在訂單並授予認股權證,營收快速成長但首季仍虧損。

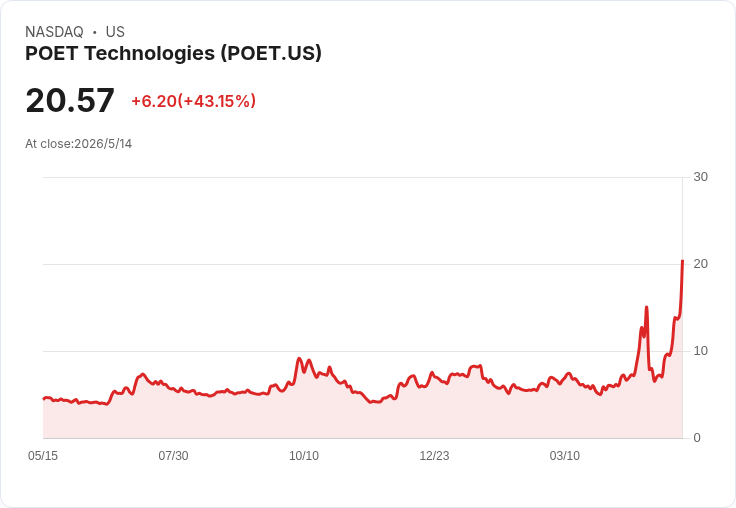

POET Technologies(NASDAQ: POET)近日宣佈與光學廠商Lumilens達成供應意向,該合約在未來五年內有機會帶來最多5億美元營收,訊息推動POET股價連續第二天上漲並創歷史新高。公司同時簽署首期約5000萬美元的訂單,並授予Lumilens一份可在9年內以每股8.25美元價格認購超過2,290萬普通股的認股權證。

背景與合約細節: - 合約規模與分階段執行:POET表示整體供應協議上看5億美元潛在營收,但目前僅確認首階段約5000萬美元訂單,後續金額需視生產與驗收進度逐步認列。 - 權證安排:授予超過22.9M股的認股權證,行權價8.25美元、有效期9年,代表若全數行權將對現有股本造成稀釋壓力。 - 技術與市場定位:公司強調將以「類半導體」製造紀律投入光學引擎量產,並將此定位作為爭取AI資料中心大宗採購的關鍵優勢。

財務現狀與資料: - 首季業績:公司第一季轉為淨虧損1,230萬美元(去年同期淨利為630萬美元),但營收年增202%,從166,760美元增加到503,389美元。 - 股價表現:公告後股價創下歷史高點,反映市場對訂單規模與未來成長性的正面預期。

分析與評論: - 正面面向:5億美元的潛在合約若能兌現,將顯著改變公司規模與營收基礎,並可能提升毛利率與量產經濟性。與Lumilens的策略合作若能把光學引擎推向資料中心應用,亦有利於POET在AI基礎設施供應鏈建立關鍵地位。 - 風險面向:目前僅首階段5000萬美元已成約,後續金額具不確定性;22.9M股的認股權證若被行權,將稀釋現有股東持股並改變資本結構;首季仍呈虧損顯示公司尚未達到穩定獲利,須關注毛利與營運資金壓力。 - 對市場影響:投資人短期可能因成長題材推高股價,但若未來幾季交貨、驗證或量產節點未達成,股價波動風險高。

替代觀點與駁斥: - 批評者指出:合約多為潛在額度且伴隨重大稀釋與執行風險,短期內公司仍有財務與交付疑慮。 - 反駁觀點:儘管存在不確定性,POET已展現強勁營收成長(+202%年增),與策略夥伴共同建立量產流程可望降低未來單位成本,且首期訂單與權證安排也代表合作方對產品有實際部署需求而非口頭承諾。

結論與展望(行動呼籲): POET此次與Lumilens的合作具高成長潛力,但投資人應同時評估執行風險、認股權證帶來的稀釋效應與公司能否在未來幾季轉盈。建議持股者與潛在買家密切追蹤:後續訂單認列情況、量產驗證里程碑、毛利改善趨勢及認股權證的行權動向,作為調整投資部位的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。