CVGI Q1 營收超預期、電系與座椅業務帶動,但獲利薄弱與週期性風險仍存。

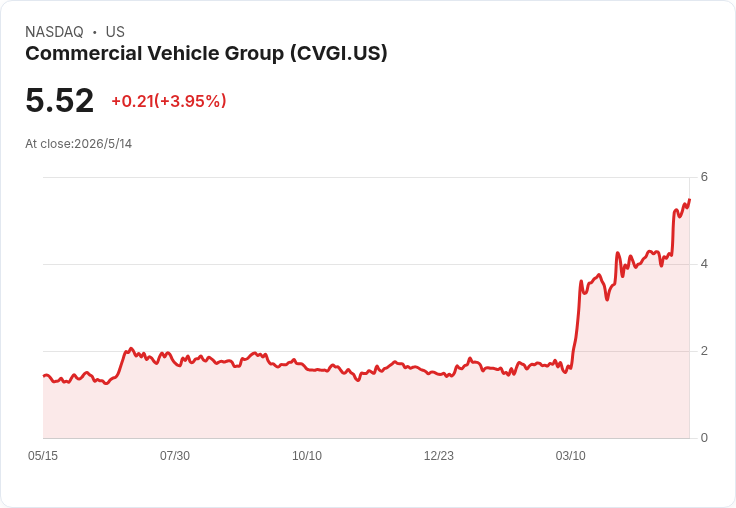

Commercial Vehicle Group(CVGI)第一季財報公佈後股價由 $4.22 跳升至 $5.26,市場反應積極,主因為全球電系(Global Electrical Systems)與全球座椅(Global Seating)業務成長帶來的營收動能。管理層表示,去集中於北美 Class 8 卡車市場並提升營運效率,是本次成績的主要推手。

財報要點具體如下:營收 $1.715 億,超出分析師預期 $1.60 億(年增 1%,超預期 7.2%);調整後每股虧損 $0.10,優於預期的 $0.14;調整後 EBITDA $480 萬(約 2.8% 毛利率),略優於市場估值。公司重申全年營收中點為 $6.8 億、EBITDA 中點為 $2,700 萬(分析師預估約 $2,450 萬),市值約 $1.783 億,營運利潤率 0.4%,與去年同期相當。

本季簡報中,分析師提問揭示了未來關鍵議題與風險,值得投資人關注: - 增加單車電氣化含量的成長空間:NOBLE Capital 的 Joseph Gomes 指出自動駕駛車輛需接近兩倍電氣內容,公司 CEO James Ray 回應,自動與既有高含量應用是未來增長來源。 - Class 8 產量預測可信度:Gomes 詢問建造量預估,Ray 承認終端市場與供應鏈仍具波動性,但對客戶交期持謹慎樂觀,若趨勢持續則有上行空間。 - SG&A 上升原因:Gomes 追問費用結構,代 interim CFO Angela O’Leary 指出主因為激勵性薪酬,預期全年 SG&A 佔營收比重將維持穩定。 - 產能需求與廠房投資:Barrington 的 Gary Prestopino 詢問是否需新廠,Ray 表示既有產能足夠至少到 2027 年,短期內不計畫大規模擴廠。 - 電系業務之電動車與地域曝險:Prestopino 要求拆解,Ray 表示約 10–12% 業務流向電動車,主要在歐中東非(EMEA),而 Zoox 將帶動北美成長。

分析與評論:CVGI 的營收與 EBITDA 超預期顯示營運改善初見成效,但公司仍面臨幾項挑戰:一、調整後 EPS 仍為負,獲利體質薄弱;二、毛利與營業利潤率仍低,需時間見到結構性改善;三、終端市場(尤其 Class 8)波動與供應鏈風險可能逆轉短期利好。支援論點則包括:產品含量提升(尤其自駕與電動車)可帶來較高單車營收、Zoox 與新專案若順利量產將提升邊際獲利,以及既有產能可避免短期資本開支壓力。

駁斥替代觀點:質疑者認為僅靠單季成績與幾個新客戶不足以改變週期性風險與低利潤現狀。回應是,公司已公開全年導引並說明費用驅動因素,若能在接下來數季持續展現毛利改進與 Zoox 等專案貢獻,便有實質證據支援轉型論點;反之,若無明顯毛利提升或 Class 8 需求惡化,市場應重新評估估值。

結論與追蹤要點:投資人應密切觀察三大催化劑:1) Zoox 與其他新專案的量產與毛利貢獻;2) 經營層宣稱的毛利與營運效率改善是否持續顯現;3) Class 8 卡車出貨率與售後座椅需求的回升跡象。此外,關注公司去槓桿進度與在 EMEA 及北美的擴張計畫更新,將有助於判斷 CVGI 是否能把短期亮眼表現轉化為可持續的價值創造。投資人應以上述指標為基準,審慎評估是否介入。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。