分析師看好Permian供氣與BTM電力需求,預估整體EBITDA年複合成長13%。

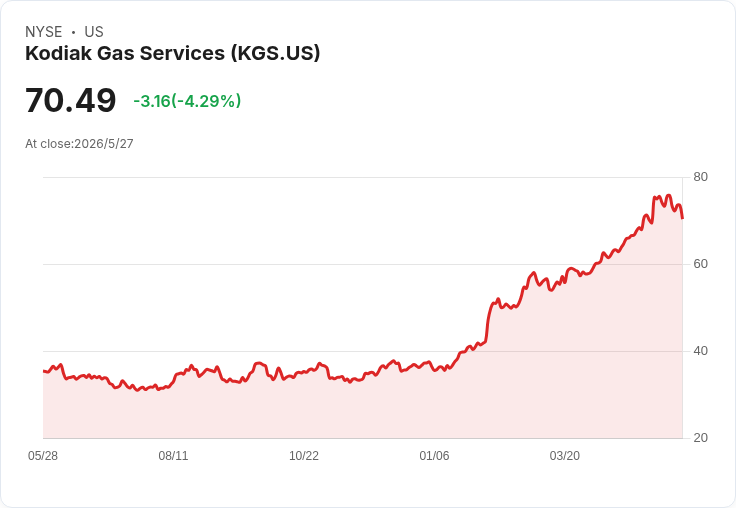

Kodiak Gas Services(代號KGS)週三股價下挫約2.3%,儘管威爾斯法戈(Wells Fargo)正式啟動研究覆蓋並給予「Overweight(增持)」評等與93美元目標價。分析師Michael Blum指出,該公司受益於美國德州Permian盆地天然氣供應成長,以及人工智慧(AI)與液化天然氣(LNG)推升的背後售電(behind-the-meter, BTM)需求,預期將支援公司未來數年加速的EBITDA成長。

背景與核心論點: - 業務佈局:Kodiak約69%的營運集中在Permian盆地,主要提供天然氣壓縮(compression)與近期切入的BTM電力服務。公司透過併購Distributed Power Solutions(現更名為Kodiak Power Solutions)新增約0.4GW發電能量,擴大電力業務規模。 - 成長預測:威爾斯法戈預估Kodiak在未來五年可達到約13%的EBITDA年複合成長率;其中電力部門因新增資產與市場需求,預估EBITDA年複合成長率達30%。此外,分析師預測可用馬力(available horsepower)將從2025年底的約4.5百萬馬力,增加到2031年底的約5.1百萬馬力,儘管短期因引擎交付時程延長而有延緩風險。

事實與資料說明: - 目標價與評等:威爾斯法戈給予KGS「Overweight」評等、目標價93美元。 - 業務曝險:69%營運集中在Permian,併購後電力資產再增約0.4GW。 - 成長數字:整體EBITDA CAGR預估13%;電力部門EBITDA CAGR預估30%;可用馬力由4.5M增至5.1M(2025→2031)。

風險評估與替代觀點駁斥: 反對觀點包括:引擎及裝置交付延長可能拖累短期成長;市場競爭、天然氣與電價波動、以及環境與監管風險可能侵蝕利潤。針對這些疑慮,威爾斯法戈的報告承認短期交付時程壓力,但認為長期Permian產量持續增加、以及公司透過併購快速擴大BTM發電供給,能抵消部分供應鏈阻力並維持高於同業的成長動能。此外,AI資料中心與LNG出口擴張被視為持續的需求端驅動力,有助於穩定背後售電市場需求。

評論與展望(行動號召): 對投資人而言,關鍵觀察指標包含Permian天然氣產量走勢、可用馬力的實際擴充進度、BTM電力部署速度與併購整合成效,以及裝置交付時程與資本支出執行情況。若公司能如分析師預期順利擴大馬力與發電能力,並受惠於AI與LNG驅動的電力需求,Kodiak的盈利成長曲線與估值支撐可望逐步顯現;否則短期股價仍可能因交付或市場波動承壓。投資人應密切追蹤公司財報、產能資料與行業供需變化,以評估是否參考威爾斯法戈之目標價作為投資決策依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。