美光漲11%至盤中新高,Fitch調升評級,AI驅動的記憶體需求與長約保障帶動獲利與能見度。

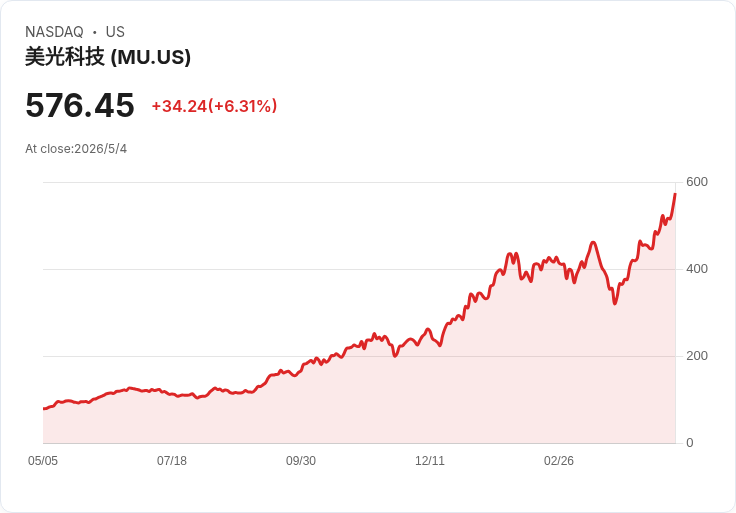

美光科技(Micron, MU)在週二大漲11%,股價一度創下盤中歷史新高,成為市場焦點。推動股價的主要動力來自AI應用帶動的記憶體需求急升,以及信用評級機構Fitch將其長期發行人評級從BBB上調至BBB+並給予穩定展望,反映公司財務結構改善與獲利前景提升。

背景與現況: - 美光是全球重要的記憶體晶片供應商,產品應用從智慧型手機到AI伺服器皆涵蓋。公司今年表現強勁,股價年初以來上漲122%,過去一年更暴增約690%。 - Fitch說明,上調評級主要因美光在過去12個月內大幅償還債務,改善財務體質;同時,AI需求推升記憶體產品需求與利潤率,超大型雲端業者(hyperscalers)也傾向以長期採購合約鎖定產能,提升短期收入可見度。

事實與資料: - 當日漲幅:11%,創盤中歷史新高。 - 股價表現:今年來+122%,一年+690%。 - 評級變動:Fitch由BBB→BBB+,評級展望為穩定。 - 需求端訊號:Meta(META)、Microsoft(MSFT)、Apple(AAPL)在近期財報電話會議均提到記憶體成本上升,顯示企業端對高效能記憶體的採購正在增加。

分析與評論: - 正向因素:AI演進(特別是大型語言模型與雲端推算服務)需要大量高速記憶體與高帶寬記憶體,短期內對產能與替代供應的需求顯著提高;長期採購合約能減少價格波動與收入不確定性,且美光減債改善信用,為後續資本支出與擴產提供較有利的融資條件。 - 風險與替代觀點:記憶體產業歷來具高度景氣循環性,若AI建置節奏放緩或供應增加,價格與獲利可能回落;競爭者(如三星、SK海力士)在產能與價格策略上亦可能帶來壓力;此外,全球宏觀經濟不確定性與客戶庫存調整亦是潛在負面因素。 - 駁斥替代觀點:雖有循環性風險,但目前多家大型雲端客戶透過長約鎖定產能,加上近期實際利潤改善與信用評級上調,顯示短中期內獲利與現金流強度已有實質支援,非單純投機性上漲。

展望與投資提醒: - 關鍵觀察指標包括記憶體合約價格趨勢、超大型雲端客戶採購節奏、公司資本支出計畫、庫存變動與下一季財報數字。 - 對投資人而言,應在評估成長動能(AI需求、長約保障)與產業迴圈風險之間取得平衡;若看好AI長期需求,可關注合約與毛利率持續改善的跡象;若擔心估值或景氣回檔,則需設定停損與分散投資。

總結:美光本次大漲反映AI驅動的記憶體需求實質上升與財務結構改善,但產業迴圈與競爭風險仍存在。投資者應追蹤合約敲定、毛利與現金流變化,以判斷這波漲勢能否轉為長期基本面支援的上漲。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。