巴西數位銀行Nubank擁高速成長與低成本營運,估值與PEG顯示長期被低估,但美國擴張與監管風險需觀察。

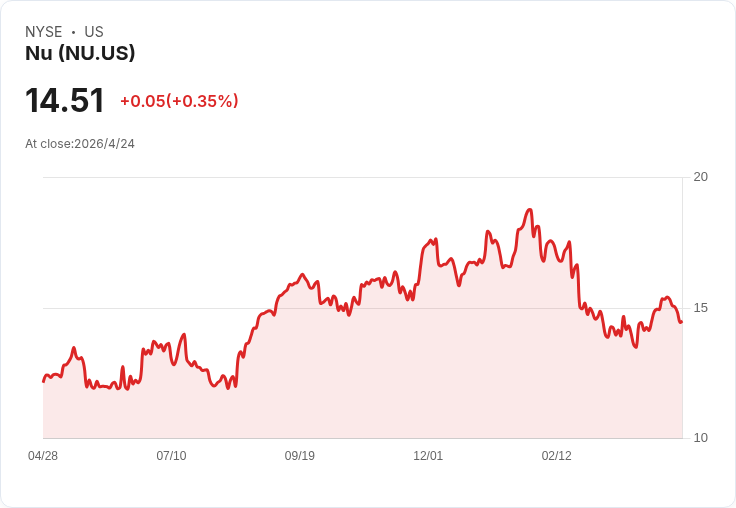

金融類股今年表現疲弱,成為發掘被市場忽視機會的溫床;在此情勢下,巴西數位銀行Nu Holdings(Nubank,NYSE: NU)股價下跌約13%(2026年迄今),每股報價約14.61美元,引起價值型投資者注意。

背景與核心資料 Nubank自2013年創立,以無卡費數位信用卡起家、後擴充套件為全方位線上銀行,2021年才上市,但短短數年已在拉美建立強大用戶基礎。公司最新季報顯示單季新增約400萬名客戶,總用戶數達1.31億人,年增率約15%。2025年營收與淨利同增45%,當年股東權益報酬率(ROE)高達33%,顯著優於銀行業普遍約15%的標準。其每名客戶平均月成本僅0.80美元,效率比率19.9%,顯示資產輕、數位化模式帶來的高效率與低成本優勢。

估值與成長前景 市場目前給予Nubank約25倍本益比、20倍前瞻本益比,而五年PEG僅0.87,若公司維持現有成長軌跡並成功進入新市場,當前估值可被視為相對保守。再者,Nubank在巴西已是按客戶數計的最大銀行,且在墨西哥為最大信用卡發卡機構,顯示其在拉美區域已具規模經濟與品牌優勢。

美國擴張的潛力與關鍵里程碑 今年1月,Nubank獲美國貨幣監理署(OCC)有條件核准設立Nubank N.A.,邁向2027年在美國啟動營運的可行路徑。花旗(Citigroup)模型估算:若Nubank在美國取得2%市佔並達到20% ROE,2030年可創造約210億美元營收,顯示美國市場雖飽和但若執行成功將成為重要價值催化劑。

風險、替代觀點與駁斥 批評與風險評估常指出:美國金融市場競爭激烈、監管標準嚴格、且數位銀行面臨高行銷與客戶取得成本;此外,快速擴張可能侵蝕利潤率、使ROE回落。這些疑慮具合理性,但Nubank的反駁點在於其已建立起低客戶維持成本($0.80/月)與極低效率比率(19.9%),顯示具備規模放大時維持利潤的結構性優勢。當然,監管最終許可、在地化產品與行銷執行力仍是能否在美國複製拉美成功的關鍵變數。

投資人應關注的指標 - 客戶數增速與留存率(是否維持兩位數年增) - ROE與效率比率的持續性(是否因擴張而稀釋) - 各地區毛利與成本結構(尤其是美國市場的取得成本) - 監管進展與實際啟動時間表(OCC之後的其他批准) - 本益比與PEG的變動(市場對成長預期的調整)

結論與展望 Nubank目前兼具高速成長軌跡與相對低估的估值指標,在拉美已有顯著規模與獲利實績,且取得進入美國的關鍵性條件性核准,長期價值值得關注。但投資者必須平衡執行風險與監管不確定性:若能成功在美國建立立足點,Nubank的成長與價值釋放空間可觀;若未能順利複製或面臨利潤率下滑,估值可能需重新評價。建議關心上述關鍵指標、分批佈局並評估風險承受度,將有助於在這檔具長期潛力但波動較大的股票中做出更周全的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。