星巴克與ChatGPT整合點單,Q1營收回升、股價上漲17%,但仍面臨等待時間、價格與獲利壓力。

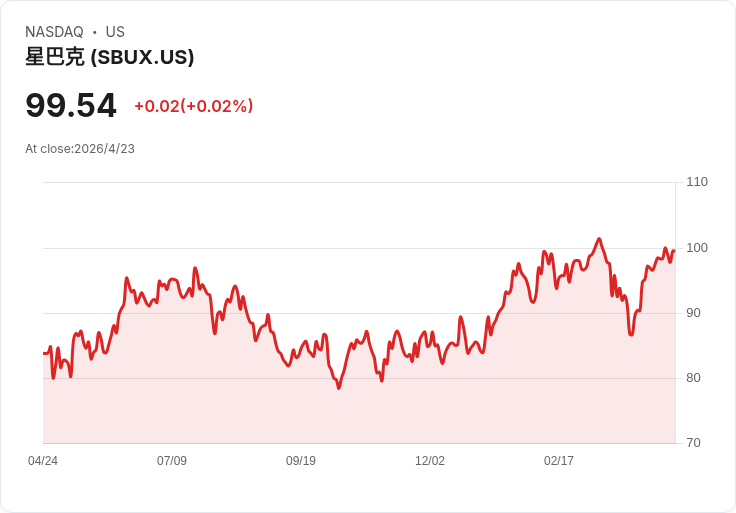

星巴克宣佈將其點餐平臺與ChatGPT整合,讓消費者可透過輸入口味偏好或上傳圖片,讓AI替你推薦飲品,再導回星巴克App完成訂單與付款。這項宣佈一出,市場反應正面,股價年初至今上漲約17%,投資者的信心明顯回升。

背景與現況: 過去數年星巴克表現令股東失望,公司已歷經高層頻繁變動(近年內更換多任執行長),但近來積極調整策略並持續擴張門市。公司在2026財年第一季(截至12月28日)新增128家淨門市,全球門市總數達41,000家,其中18,000家在美國。該季總營收年增6%,同店銷售(comps)上升4%,但營業利潤率仍低於去年同期。公司新任執行長(文中稱為 Brian Niccol)表示,雖然獲利尚未回升,但在營收改善後利潤可望跟上。

核心論點與分析: - AI整合的內容與價值:星巴克讓ChatGPT根據顧客描述(例如「想喝冷甜、不太大、口味特別的飲料」)提供飲品建議,甚至可依圖片推薦;實際交易仍回到星巴克App完成。這項功能的突破之處在於「個人化選擇導引」,可降低猶豫時間、提升使用者體驗,尤其對已習慣使用ChatGPT或AI工具的消費者更具吸引力。 - 對銷售與品牌的即時影響:短期內,單靠AI點單不太可能大幅改變整體銷售或獲利,因為它並未直接提升門市出餐速度或降低成本。但從品牌與行銷角度看,這是一次明顯的「數位再定位」:把星巴克包裝成更貼近AI時代、適合年輕且使用AI工具的客群,可能提高客流與客單黏著度。 - 潛在的長期利好:若星巴克將AI擴充套件到庫存管理、排班與人力排程、動態定價或得來速(drive-thru)最佳化,則能在經營效率上看到實質獲益。AI若能減少食材浪費、最佳化人力配置或提升轉桌率,將直接改善營業利潤率,而非僅為行銷噱頭。

資料與事實支援: - Q1營收年增6%,同店銷售增4%,總門市41,000家(美國18,000家)。 - 2026財年第一季新增淨門市128家。 - 宣佈AI整合後股價走揚,年初至今上漲約17%。 - ChatGPT點單現階段仍需回App付款,顯示合作初期重在「推薦」功能而非完整交易生態系整合。

替代觀點與駁斥: - 替代觀點:有觀點認為AI點餐只是噱頭,無法解決星巴克面臨的核心問題,如等待時間過長、價格高昂與通膨下消費者購買力下降;此外,有分析師及投資工具(如本文提到的Stock Advisor)並未把星巴克列為首選標的。 - 駁斥:上述疑慮合理,AI推薦本身無法立即解決門市運營瓶頸或價格敏感度。但這項技術是可擴充套件的入口:若公司把AI從推薦延伸到營運層面(例如排班、備餐流程與供應鏈),便有可能改善等待時間與成本結構。投資價值不僅取決於單一功能,而在於公司能否把AI納入整體營運策略並有效執行。

結論與未來展望(行動號召): 星巴克的ChatGPT整合為品牌數位化與個人化服務帶來亮點,有助於重新塑造消費者印象並吸引AI使用者族群。但投資者應保持謹慎,短期內要觀察公司是否能把AI從「推薦工具」擴充套件至「營運效率提升」的實際應用,以及下一季財報能否在營收改善基礎上看到利潤率回升。關鍵指標包括同店銷售成長、營業利潤率、訂單完成轉換率(AI推薦到實際下單)、門市出餐時間與顧客滿意度。建議關注即將公佈的第二季財報與公司對AI應用落地的具體進度,再決定是否加碼或觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。