BBBY與LC財報催化上漲,CLS獲利了結,NOV因營運與展望受壓回落。

股市期貨週二早盤走勢謹慎,投資人同時消化政治風險與企業財報:美國總統不滿伊朗重啟霍爾木茲海峽提案,加劇地緣政治不確定性;在此氛圍下,數檔財報催化的個股成為當日焦點。

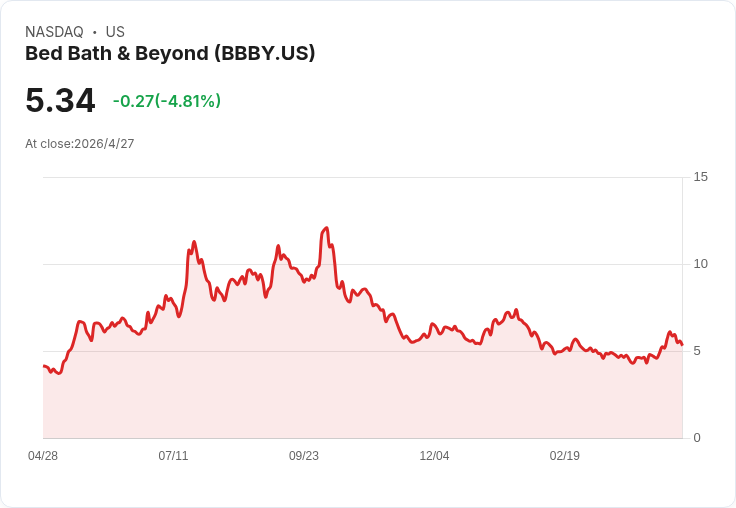

Bed Bath & Beyond(BBBY)成為當日最大贏家之一,股價跳升約16%。公司報告顯示經調整後營收年增9.4%,為近五年來首度出現明顯成長,並連續第六季改善經調整後EBITDA。管理層強調客戶互動、轉換率與平均訂單價值提升,同時以併購Kirkland’s,並計畫收購The Container Store與F9 Brands,建立整合零售生態系;公司預估整合與營運整併可帶來超過6,000萬美元成本協同。分析觀點:這些基本面改善與明確的協同目標,短期內提振投資人信心;但質疑者指出併購整合風險與成本釋放速度仍需觀察,公司能否在整合期間維持毛利與現金流,將是後續關鍵。

LendingClub(LC)股價上漲約13%,源自第一季全面優於預期的數字。公司指出貸款發放量年增31%,因會計處理調整而降低信用損失準備,並發佈穩健的第二季指引且重申全年展望。公司預測第二季放款規模約30億至31億美元,並推出家居改善貸款產品,維持全年每股盈餘1.65至1.80美元的目標。解析:放款成長與產品擴充套件顯示營收動能延續,但投資人仍需留意資本成本與信用質量是否在經濟迴圈中持穩。

Celestica(CLS)股價逆勢下跌約7%,儘管公司第一季大幅超預期、營收年增52.8%且EPS亦優於預期,並上調2026年展望與發布樂觀的第二季指引。下跌原因多被解讀為「獲利了結」與先前股價已反映AI題材成長的預期:投資人可能提前把成長預期計入股價,當實際業績雖強但不夠超預期時,便出現回檔。評估:若將焦點放在訂單能見度、毛利率與資本支出需求,Celestica的基本面支撐其長期成長;但若市場對AI相關需求的延續性抱持更高期待,短期波動仍難避免。

NOV(NOV)下跌約5%,第一季GAAP每股盈餘0.05美元不及預期,營收20.5億美元年減2.4%與市場預估接近。公司當季透過回購與配息向股東回饋約1億美元,但同時預告第二季營收將年減4%–6%,調整後EBITDA預估為1.85億至2.15億美元,並指出中東衝突在季度內已對營運、物流與成本造成幹擾。評論:回購反映資金分配信心,但下修的營收展望與地緣政治衝擊顯示短期風險仍在;投資人應衡量回購利多與營運趨勢之平衡。

替代觀點與回應:對於看空BBBY與LC的投資者,主要疑慮在併購整合風險、放款品質回檔與利差壓力。回應是,當前公司已展示可衡量的成長指標與具體協同目標,若管理層能按計劃執行,基本面改善可支撐更高評價。針對對CLS與NOV的樂觀論調,風險在於市場已提前反映部分預期;投資決策應同時考量估值彈性與外部變數(如地緣政治)。

總結與展望:週二個股表現呈現「利好財報催化出現強烈動能,但地緣政治與預期差距仍帶來波動」的特徵。投資人應關注三大面向:一是企業能否把宣示的成本協同與產品擴張落實為持續現金流;二是放款平臺的信用品質與利差能否在不同利率環境下維持獲利;三是地緣政治事件對供應鏈與營運的持續衝擊。建議投資人追蹤後續季度指引、併購整合進度及主要經濟指標,並在波動中以風險管理為前提調整持股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。